大家好,欢迎来到《小明财商》。我是主讲人小明。这是《小明财商》陪伴你的第五期。今天还是接着上回的内容来聊,谈谈理财师建议价值《The Value of Advice Report 2012》报告的后一半的内容。

这是上期已经谈到的理财师建议价值的四个方面:

- 整体规划,把不同的财务目标明确下来,再分类管理。

- 帮助客人把更多的精力集中到长远的投资目标上,比如退休规划等。

- 用各类省税的投资工具来最大限度的避免近期和远期的税赋。

- 起到GPS的作用,预设路线,随时纠偏, 同时起到保护的作用,使得客户不至于情绪化投资,最后掉到坑里。

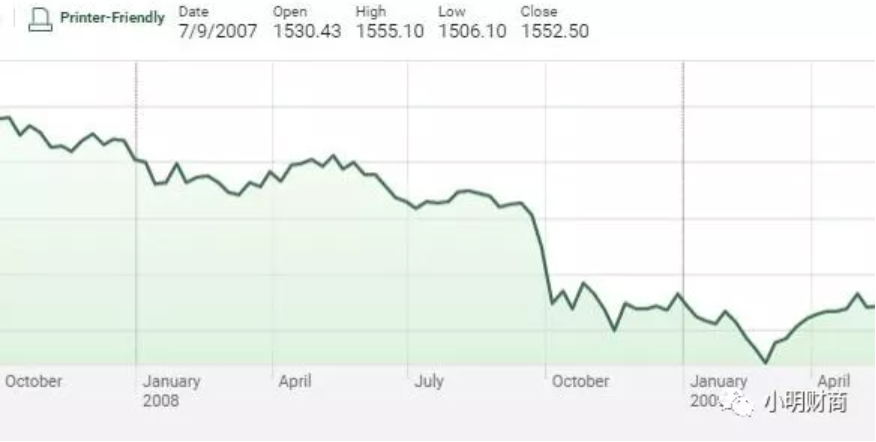

报告后半部分对美国家庭的研究表明,在2007年次贷危机后全球经济衰退,很多投资者因为冲动投资而损失了大量的财富。美国交易金额最大的股票指数标普500也从2007年7月的1500余点高位一路下跌,直至2009年3月的不到700点,下跌幅度为53%。

理财师的建议却能帮助投资人降低市场波动带来的损失。当熊市来临时,得到理财师建议的投资者会有比参照组高两倍的意愿提前 Rebalance 重置自己的投资组合,同时更愿意维持一个长期的投资策略。

理财建议,知识以及自律使投资者变得更加省慎。

除了市场本身的下跌,很多投资者受到的损失还来自于各种心理偏见,比如 Overconfidence 过度自信, Myopia 短视,Simple Inertia 思维僵化,以及上期提到的 Recency Bias 近期偏误等等。

以目标为导向的投资方式能帮助投资者重新整理重要的理财目标,并依次制定方案,着手实行。

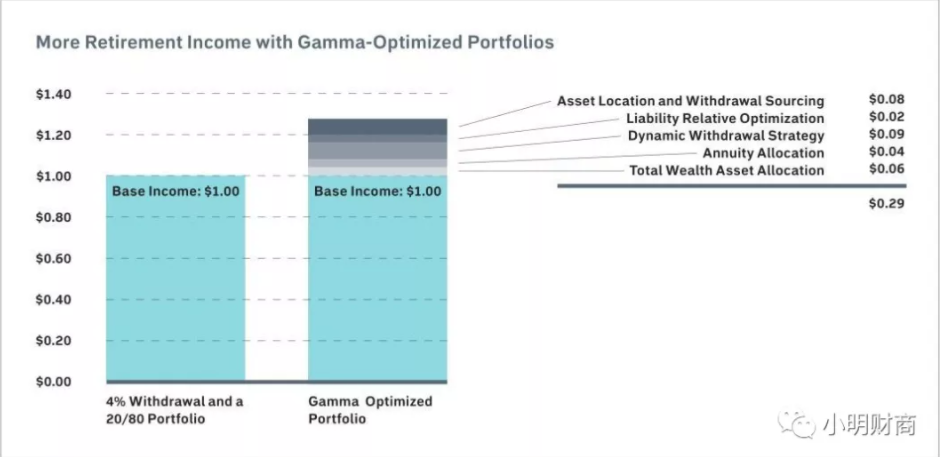

从退休收入的角度,文章还引用了美国 Morningstar 晨星资产管理公司的研究。相比 Alpha 和 Beta,这里引入了一个新的概念 Retirement Gamma。 这个Gamma 就是退休者由于财务规划而得到的额外收入。

这个 Retirement Gmma 有五个来源:

- 全面考虑整体资产来制定最优的投资组合和支取方案。

- 采用灵活多变的支取策略。

- 加入有保障的确定收入来源,如年金。

- 采用税务优惠的资产布局方案。

- 优化包括各种债务在内的资产布局。

因为这些举措,退休者获得了29%的收入增长,相当于每年多赚取1.82%的投资回报。更加关键的是,这个投资收益的增长并不会提高投资风险。

财务规划的核心在于在不增加投资风险的前提下,提高投资者获得的净回报。通常用到的理财手段如税务优化,债务优化,投资优化,以及风险管理等方法。以后我也会专门为大家来解释为什么这种方案比单纯追逐投资回报最大化更可靠。

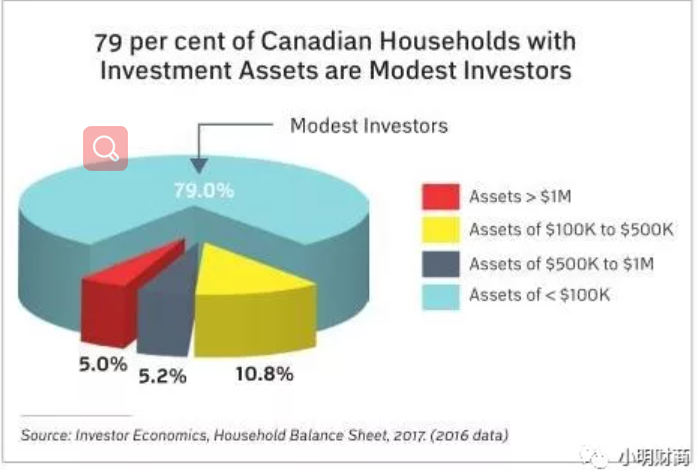

很多朋友会好奇:如果我没什么钱,我该怎么开始理财呢?

而实际情况是绝大多数的投资者开始投资的时候都只有很少的存款。37%的基金投资者,开始时只有不到$10,000储蓄。57%的投资者开始寻求理财建议时只有不到$25,000的储蓄。

实际上,加拿大79%的投资者都是中小规模的投资者。

所以我们需要记住的是“勿以钱少而浪费,勿以财小而不理”。

只是简单采用登记账户 Registered Accounts, 就可以使投资者多获得年均1.5%的回报。这点主要是靠税务的优惠来实现的。

这篇《Value of Advice Report 2012》的报告是这样结尾的:“当世界经济的恢复还疲软无力时,传统的养老金制度面临着日益增加的压力。加拿大家庭需要承担更多保障自己退休后收入的责任。绝大多数的情况下,这个责任是需要通过得到理财建议的帮助来完成的。”

好了,我也套用上面的结论作为这期内容的结尾:在美国经济迅速恢复的今天,通货膨胀和利息收紧将会成为未来经济发展的大趋势。各类投资产品包扩美国股票都在不断创下历史新高。然而经济的增长总是呈现出自己的周期—增长,触顶,衰退,触底,增长。所以,投资人需要用谨慎的态度在不确定性中寻找确定性。

谢谢你的阅读,我们下期见。