《小明财商》第106期

这篇内容我在2018年写过,只是到了2021年,中产的贫富差距好像被进一步拉大了。这两年多,我有了新的体会,更重要的是可以提出好的解决方案。

后疫情时代,工作方式变了,收入结构变了,物价,股价,房价都涨了,相应的固定工资就贬值了,对于很多的中产家庭,生活更难了,因为每月的净收入减少了。

加拿大的家庭,每年的二月总会有一个绕不开的话题,合理避税,重新规划家庭的投资,这也是我有心得的地方。

越在山底,赋税约重。一直以来,高收入的专业人士赋税是最重的,还是那个问题,工作合同上明明写的$100,000年薪,而拿到手每月只剩下$4,500。

那么到底谁偷走了中产人士的工资呢?

这是一张小明给自己创建的工资单:$100,000年薪每双周支付$3,846,扣除联邦税$609.25, 省级税$329.44, Canada Pension Plan (CPP)$183.71 以及 Employment Insurance (EI) $63.84。共$1,186.24 或 30.84%的收入。

这里还不包括投入到公司养老储蓄 RRSP,团体保险 Group Benefit 以及一些如工会费 Union Dues 的杂费。

每双周工资

这个30.84%的钱去哪了?

表面上看,这些支出是个人税收,国家养老金计划,政府的失业保障。

而实际上,这些强制的支出只是以国家的执行力给居民买保险而已。

因为保险的本质就是将少数人的风险分摊给更大的集体。这里只是将某个特定团体的风险分摊给社会。

这是国家的风险管理手段,其实国家也在理财。

什么?个人税是保险,CPP是保险,EI也是保险?

对,你没有听错。这些本质上都是保险,如果把它们归个类,它们其实都是团体保险 Group Insurance.

疫情中涌现出来的 Canada Emergency Response Benefit (CERB),Canada Recovery Benefit (CRB),也可以归属到团体保险这一了。

没有拿到补助的朋友,对于这种制度的劣势,更有发言权,请放心,如果以后加税,收入高的家庭(报税收入)一定首先尽义务。

团体保险的特点往往有这么几点:

1. 大家都在交钱,而获得福利的往往是少数人。

2. 缺少个人定制,按照一个相对统一的标准收费。

3. 交钱的个人往往得不到福利,因为不符合理赔标准。

Individual Tax 个人税收

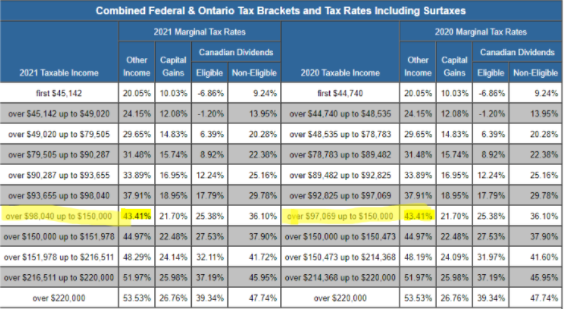

由于加拿大采用的是累进税务制度,也就是赚得越多税阶越高。

在安省,最高的2020个人税阶为53.53%,也就是说,高收入人群每多赚一块钱要支付5毛3的个人税。

如果你年薪$100,000,你的最高税率也在43.41%。

最重要的是这些税金具体干了什么,作为纳税的个人是无法控制的。

也许,很多你交的血汗钱正在资助整天在路边打劫中学生的低收入人群。

CPP 加拿大国家养老金

以2020年的标准,最高缴付CPP养老金收入为$58,700, 比2017年,高了$3,400。

个人支付的最高额度为$2,898,自雇人士最高支付$5,796, 较2017年分别高出$334和$668。

交得多,交得久,并不代表拿到的多。若果希望拿到更多的CPP,就要和同龄人拼命硬。目前,最早必须60岁才能领取,当然活得越长越划算。也就是说很多人交了一辈子的国家养老金,最后补贴给并不相识的陌生人。

这些“福利”,比如EI和CPP,就像岁月神偷,年复一年的,悄悄挪走你的工资,即便在这种情况下,还有人因为加拿大的高福利而自得其乐。一端永远在供给,另一端永远在索取,这就是高福利社会的弊端。

EI 失业保险

Employment Insurance 顾名思义,是在各种情况下给失业人士的临时补助。

几种失业的情况包括:裁员,生育和疾病。

2020年也明显的让人感到一种悲凉:有些行业蒸蒸日上,不断的破壳上市;有些行业日薄西山,不停的破产保护,行业决定命运。

请问你,2020年的EI你有份拿吗?计算一下,你交了多少EI,拿到多少福利?

前几年火起来的共享经济,其实已经在加拿大搞了几十年。这种分配方式,是否还适应如今的社会发展,是否会养一批懒人,是一个需要探讨的话题。

当然,还是要恭喜你的。

根据加拿大统计局的数据,能赚$100,000年薪已经跻身为安省收入最高的10%人群。

即使在加拿大最大的几间银行里,你的$100,000年薪也会让你身居类似部门高级经理的职位,或许还头顶一些大公司光环。

当然你必须放弃每天的朝九晚五,变成起早贪黑。名义上的40小时工作周很快就超过了50小时,同时还要面对各种考核压力。

有时你并不快乐,

那为什么还要咬牙坚持呢?

因为你还有房产,并且在持续支付高额的房贷和地税,2020年house类的房子猛涨,而Condo类的房子还在回落。

央行不着急加息,导致希望买房的朋友,有点脚蹬三轮车,追赶小汽车的感觉。

越是用力踩,越是差距大,也许是努力没有找对方向。

更着急的是,经常听到身边朋友,如何如何在2020年的股市中,疯狂捞金,几万变成几十万,凑好房款首付。

而你还要在家坚持工作,还车贷,支付孩子的教育,以及其他家庭开销,眼前的3月份,还要再补税。养老退休计划,显得遥不可及。

其实在加拿大生活的中产阶级都不易。

那你该怎么办呢?

用心工作,而忘了理财投资,就是我说的努力却找错了方向。

所以,邀请你来参加由我主讲的税务规划讲座,

《会计师没有告诉你的省税秘密》

有这样几个特点:

- 我不是会计师,所以我讲的内容,你的会计师可能不曾提及。

- 省税的问题不能只靠税务知识去解答。

- 我更关注人生周期和理财方案。

- 只想省税,就会浪费好的机会。

- 省税和省钱一样,物极必反。

回答这样几个问题:

- RRSP和TFSA应该怎么选?

- RRSP是不是传说中的那么邪恶?

- 除了RRSP/TFSA还有哪些省税工具?

- 除了省税,还想多拿福利,怎么办?

- 各种赚钱方式,那种更省税?

时间:

1月29日,星期五,晚上7.30pm的ZOOM线上讲座

ON 7:30 pm

AB 5:30 pm

BC 4:30 pm

其他省份的朋友请换算时间,提前15分钟,7:15pm开启入场,7:30pm 准时开讲。

登记入口,扫码登记或者复制以下网址到电脑浏览器上打开,登记报名。