大家好,欢迎来到《小明财商》。我是主讲人小明。这是《小明财商》陪伴你的第三十五期。

这几天,一则奔驰车主维权的报道上了央视新闻。

原来,直到女车主坐上奔驰车前盖时,才知道自己被 “金融服务费” 了。

今天接着上期的话题,谈谈加拿大理财投资界常用的忽悠手法:隐藏费用和艺低人胆大。

3. 隐藏费用 Hidden Fees

一个老客人找我聊天,说他平时好奇心比较强,到处去听免费的理财投资讲座,希望获取更多资讯。

于是,好不容易,将未到期的投资从一家理财公司,转到另一家。

最后发现投资要被锁定7年,如果提前赎回本金将会面临阶梯式罚款。

更有意思的是,这个客人的钱正是从一个理财公司,交完罚款,才转过去的。

形象地说,刚把左脚从泥巴里拔出来,右脚再次捅入泥潭,一个大写的囧。

其实,在加拿大投资理财行业中,这种7年内提前赎回本金将要面临罚款的支付结构是很普遍的。

英文叫做Deferred Sales Charge, 简称 DSC。也就是,客人在7年内取出每年限额以外的投资,将会面临罚款。

罚款的比例一般逐年下降,如下图。

那问题是,为什么很多客人在购买基金产品的时候对这种罚款结构一无所知呢?

实际情况是,当理财顾问选用这种收费结构时,他/她往往会得到一次性支付的高额佣金。

即使客人中途转走资金,受损失的也只是客人。

而且,一旦锁定就是7年,用李笑来的话 :”对于关注成长的人,7年可就是一辈子。”

那为什么理财顾问很少跟客人提起这种收费结构呢?

因为客人并不傻,如果老老实实地跟客人解释,管理的资金将会流失。

而不说,客人就不会知道。

如此,这种没有明说的收费结构便成为了顾问、客人信任关系的试金石。

当然,除了这种收费结构以外,还有 Front-end Load (FEL), Back-end Load (BEL),

Commission Charge Back (CCB), No Load (NL), Low Load (LL) 等多种收费方式。

至于哪种收费结构更合适,还是因具体投资需求而定,

但我认为DSC这种有可能损害客人利益的收费结构应该被行业淘汰,这也是目前的一种趋势。

然而,收费方式只是理财行业众多不对称信息的冰山一角。

所以,比投资理财产品更重要的是投资顾问的本心,

因为很多时候,客人和顾问的利益是相矛盾的,

如何做出取舍体现了顾问的职业道德水平。

假如你把钱交给了理财公司,退出时却要被罚款,那么你多半是被DSC了。

4. 艺低人胆大

俗话说,艺高人胆大,但在理财投资领域往往是艺低人胆大。

见得少了,经历不够,才更容易引发幻想。

张嘴胡说就是一种常见的表现形式:

“老王,这个投资很不错,过去五年平均每年回报都在15%以上,以后一年涨15%,可以再借点钱往里投。”

以上这种说法就很不靠谱。

过去在银行投资部门工作时,每一次给客人推荐基金类产品,

我都要不厌其烦地跟客人重复 “过去的投资回报并不代表未来的投资回报。”

专业说法是过往投资回报和未来投资回报没有相关性。

也就是说,这一年投资的涨跌幅度,和上一年的涨跌幅度是没有必然联系的。

就好像,每一次投掷硬币正面朝上的概率都是50%, 和前几次出现的结果无关。

但这种短期投资结果的不确定性,却是可以通过长时间持有来降低的。

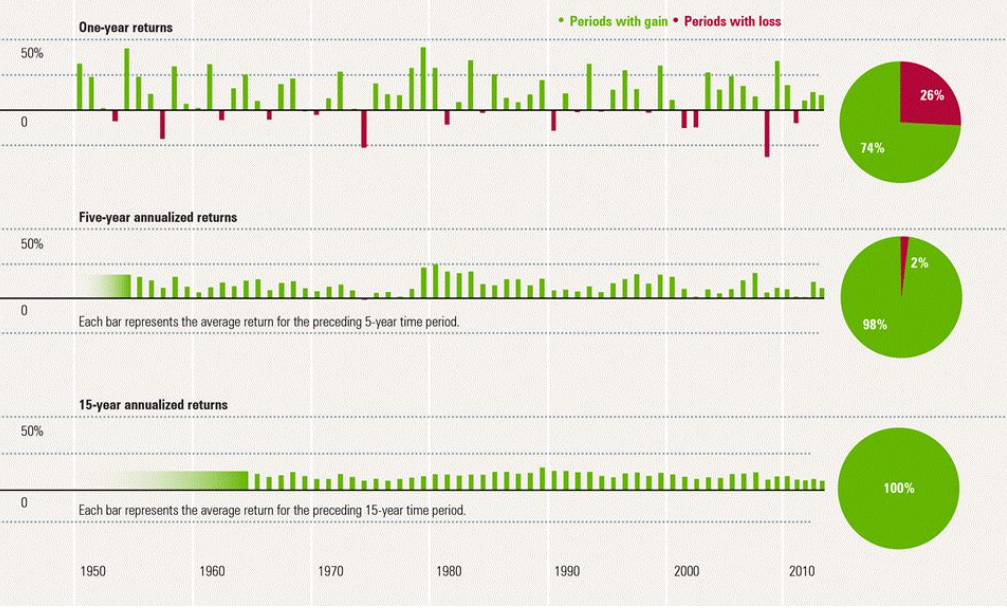

根据1950-2014年,Morningstar 对加拿大 S&P/TSX 股指全回报的研究,

一年股指回报,26%的情况下出现亏损,74%盈利;

五年股指回报,2%的情况下出现亏损,98%盈利;

十五年股指回报,0%的情况下出现亏损,100%盈利。

这也是为什么我很少去预测某一年的投资回报,却会告诉客人,

在不用杠杆的前提下,长期投资就是最好的选择。

实际上,很多基金的长期年回报在7%左右,某些行业型基金的长期回报会高于10%。

所以,相对于,如何选择基金和股票,你更应该花时间选一个好顾问,

而我给客人制定方案时,则更关注资产布局、现金流状况和保险的额度。

因为合理的资产布局,可以对冲投资短期回报的不确定性。

富余、稳定的现金流就能保证资产被长时间持有。

而合理配置的家庭保障则可以将各种不可测的风险有效地转嫁给保险公司。

记住,真实的投资环境是复杂多变,深不可测的,

黑天鹅可能随时起飞,过去不代表未来。

正如屹立了800多年的巴黎圣母院,四月十五日,被大火吞噬了。

对于风险,我们应该有敬畏之心。

感谢关注《小明财商》,下期见!