《小明财商》第127期

今年3月份,我发朋友圈,说大多伦多房价平均要跌20-25%,遭到了地产经纪同行的怒怼,说连CMHC去年的预测都被打脸,我凭啥?是不是在博流量?

事实是,刚刚过去了两个月,一些双车库,4卧房的独立屋已经跌了20-25%,即便是华人热选的区域比如万锦和列治文山,情况也是类似的。周边的城区,比如东面的惠特比Whitby和奥沙华Oshawa, 北面的新市Newmarket等等,房价的泡沫消散得很快,刚需并不是真的刚,而是真的虚。我也奇怪,为啥我能猜到呢?加息的脚步不会停,今年房市持续低迷,是可以预见的,而且跌幅可能超过20-25%。

很多房源,在两三个月时间,房价垮掉$400,000,投资人心里很膈应,不甘折价,还是卖不动。如果出租,房租不能提供正现金流,万一遇到劣质租客,不交租,不维护,赶不走,头很痛。

如果自住,看到旁边邻居,更好的户型,更大的地块,成交价格还便宜几十万,闻到隔壁后院的烤肉香,嫉妒和后悔一定会有的,人类,爱攀比是原罪。

投资是为了赚钱,结果反而亏一笔,这就是和风险博弈的结果,也和当初进入市场时的目的完全相悖。

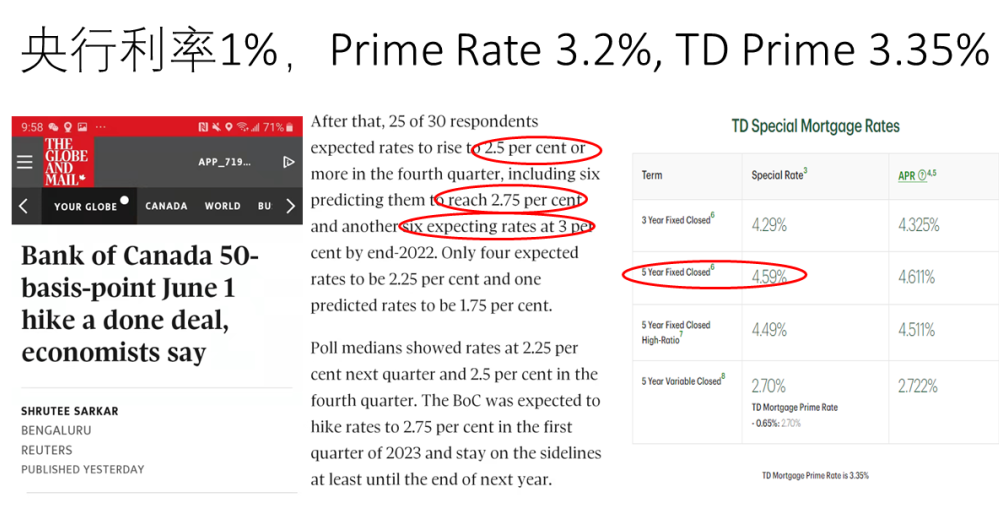

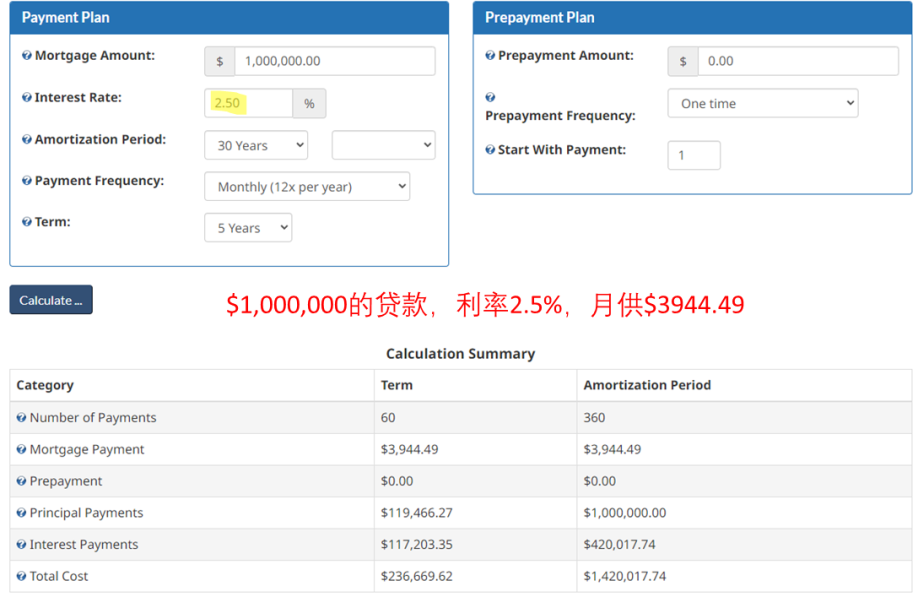

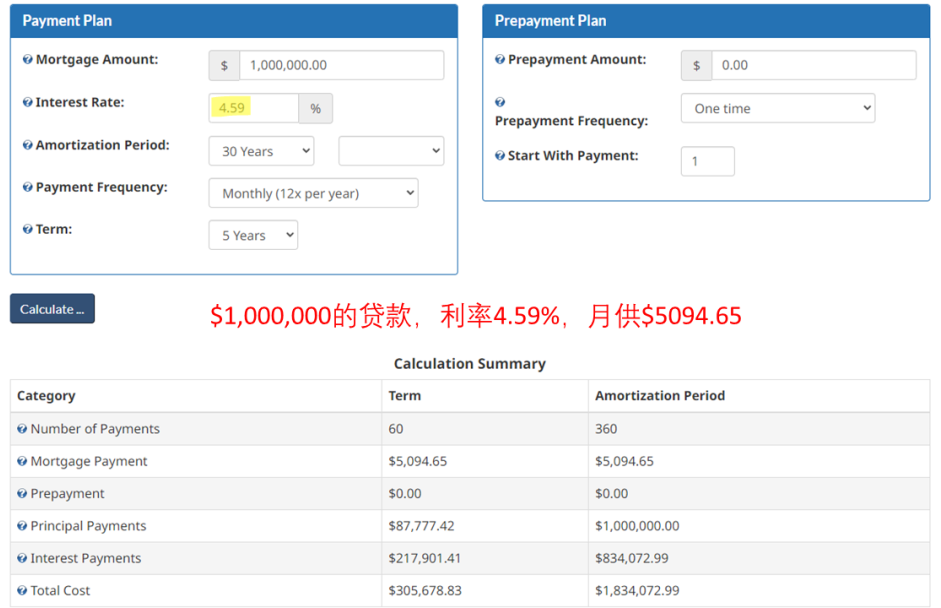

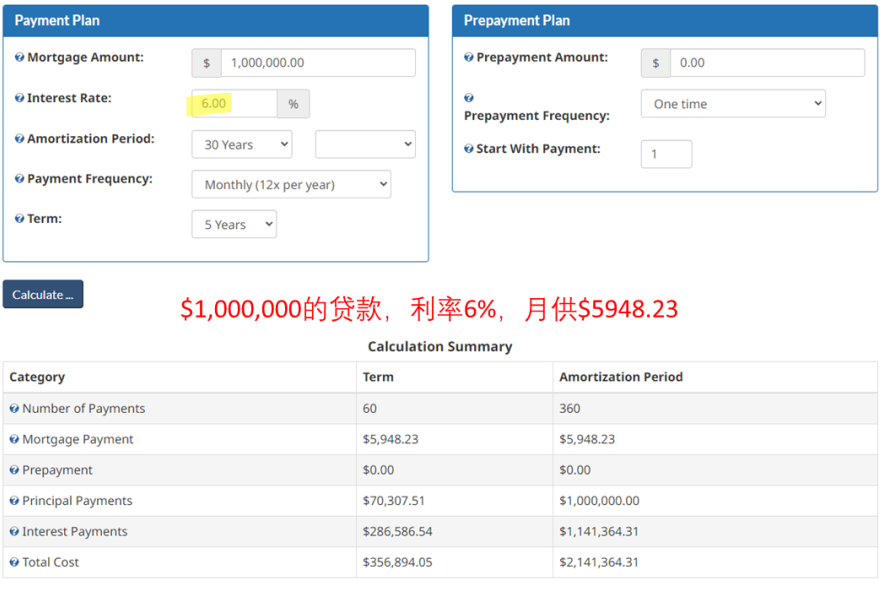

加拿大央行现在的利率为1%,而商业银行的5年固定利率已经超过4.5%, 浮动利率2.70%;如果到今年年底,央行再加息1.5%,商业银行的5年固定率估计超过6%, 即便选浮动利率,也会超过4.2%。

这种利率涨幅过去10年不曾遇到,房屋贷款的月供涨幅也会相当惊人,地税、保险、维护费等等还需另算。

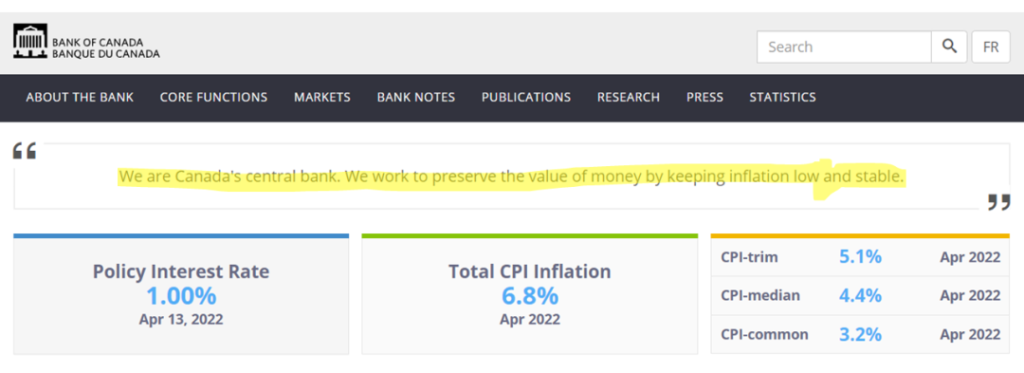

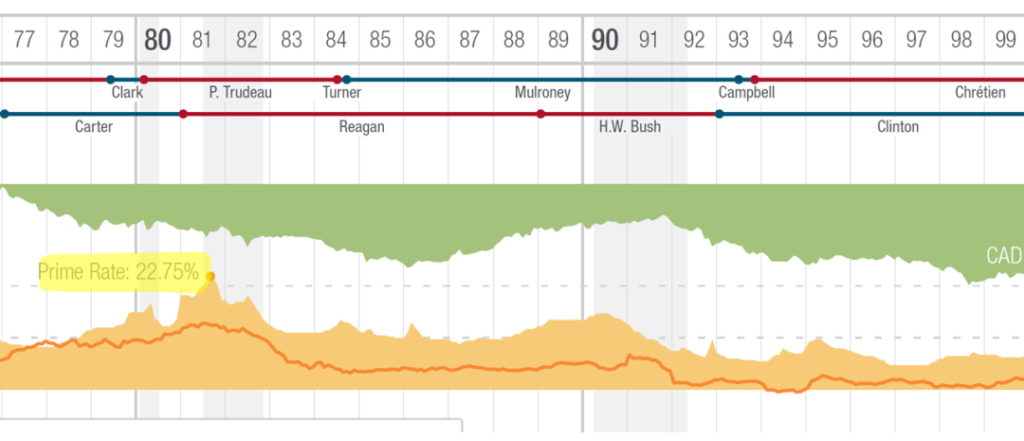

了解过央行控制通货膨胀的历史,才会知道,加拿大央行在抗击通货膨胀时,利率无上限,在1981年,Prime Rate 达到过22.75%(现在是3.20%)。当时的恶性通货膨胀是由石油输出国组织OPEC减少石油产量造成的,两伊战争也在那个时间爆发。(会不会有些耳熟,石油减产?通货膨胀?俄乌战争?)

如果通胀控制不住,央行的利率会不会更高?我告诉你,完全可能。从央行的主页就可以看出它的使命感。“We are Canada’s central bank. We work to preserve the value of money by keeping inflation low and stable.”

在这个时间点,合理的理财布局能帮你减少潜在损失,而且我还要告诉你,投资和理财是两回事,投资是为了资本增长,过程中需要承担合理的风险换取投资回报,而理财是首先弄清楚家庭情况,优化这些资产的配置,从而用不同的资产达到相应的财务目标。

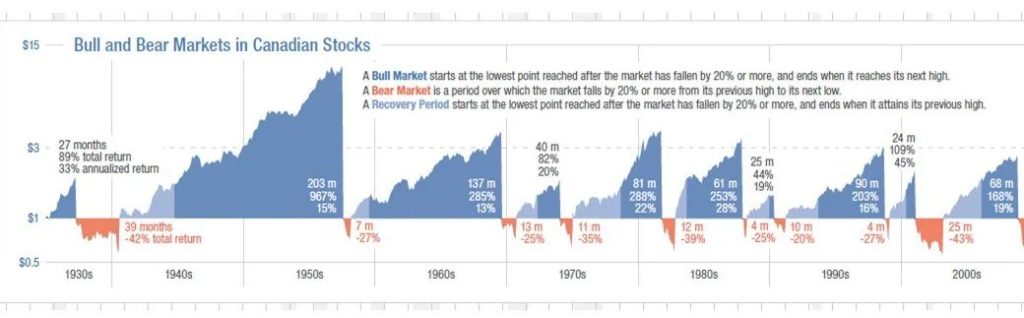

举个例子,从长线投资的角度,大盘指数基金通常是一类不错的投资工具,比如说标普500指数基金,但这种工具只适用于跨周期的长期投资,至少5年以上,甚至是30到50年的这种更长的时间段。

为什么呢?因为在任意一年内,指数基金回撤30%-50%都是可能的,而具体年份往往无法确定。在2019年没有人能预测到COVID-19,而到了2020年,又没有人能预测到股市的狂飙,这就是市场的不确定性。

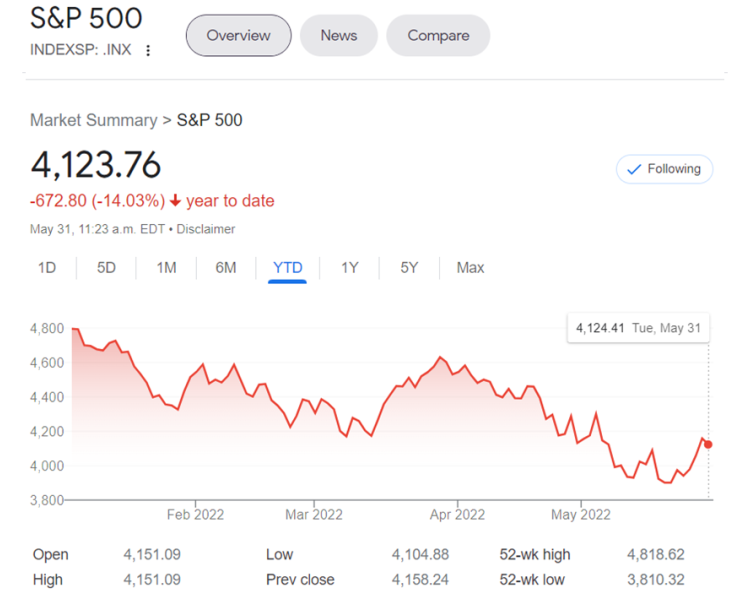

今年开年到现在,标普500下跌了14.03%。很多高价格的科技创业股,跌幅甚至超过90%。Zoom这种使用频率很高的软件公司,今年的股价跌幅是41.19%,今天的价格是$108。相比,在2020年10月时,最高价格达到过$559,下跌80.7%。这种价格摆动,都是在公司有营收,产品被验证,用户很广泛的前提下产生的。

相信我,市场回调是常态。心理要接受,身体要接受,账户余额也要接受,对自己诚实点。

5种账户

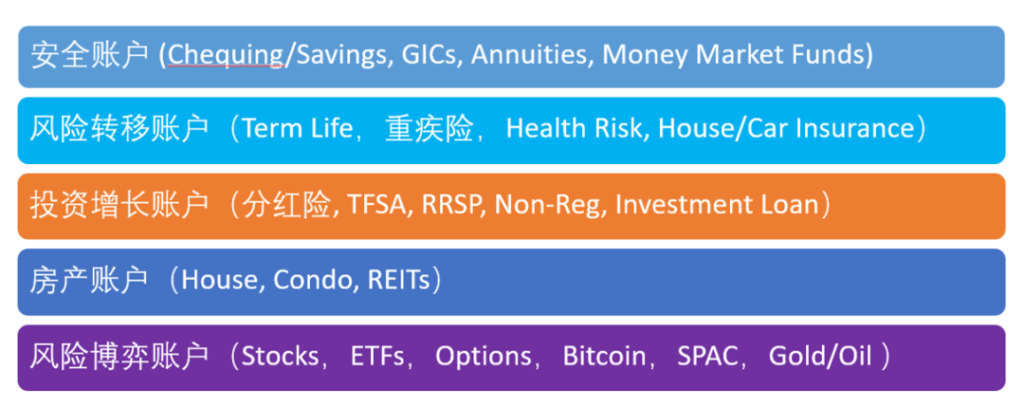

实践证明,把钱划分到不同的账户,可以使投资者更好地接受市场波动。普通家庭,应该至少拥有5种账户,包括安全账户,风险转移账户,投资增长账户,房产账户,以及风险博弈账户。

账户的属性不同,搭配的资产类型也不同,适合才是最好的选择标准。比如对于风险极度敏感的人,安全账户和风险转移账户的金额配比要更高些,相应的,如果抗风险能力很强,就可以将投资增长账户的金额适当调高。

比如重疾险和意外险可以用于风险转移,而分红保险主要用于投资增长。数字货币,新兴个股,SPAC,各类期权,石油黄金等,通常归于风险博弈账户。

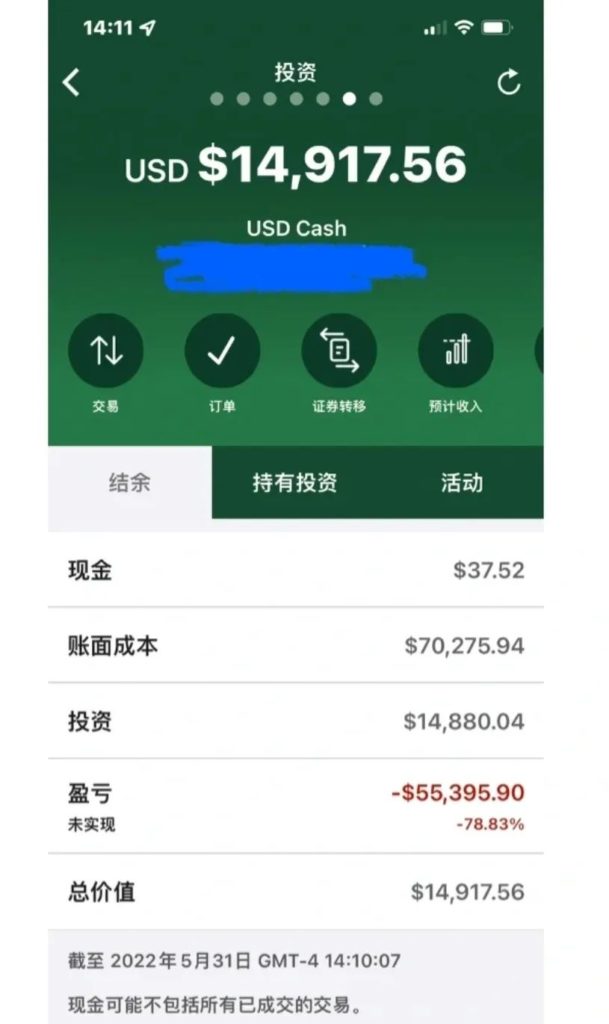

不当使用风险博弈账户,是投资亏损的主要原因。这半年的股市和这3个月的房市,已经给很多骄傲的人上了一课。用自己的钱买来的教训才会更深刻。(不知道这个浮亏的$55,395美金有没有超过这个博主的年薪。)

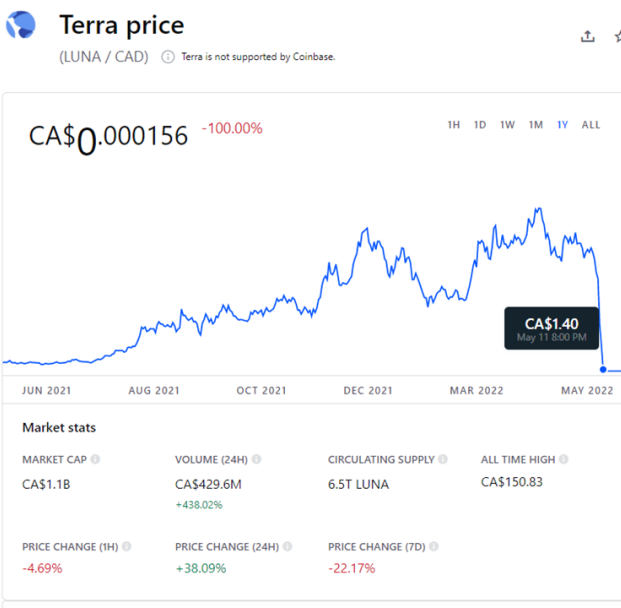

一些未经证实的炒作概念,比如虚拟货币中的Luna,价格就从最高$150.83,跌到了$1.40,跌了99%,然后,你心动,在$1.40抄了底,最终还是倾家荡产,因为价格又从$1.40,直接跌到0, 被BBQ了。这就是只注重了博弈的过程,而忘记了回报才是博弈的目的。

假设有这样4种投资回报,三年投资回报如下:

a. 6%,6%,6%

b. 10%,-15%,30%

c. 20%,-25%,10%

d. 100%,-50%,-15%

以上的这些选择中,你觉得可能分别对应哪种资产呢?而你更愿意选择以上哪种方案呢?请记住,投资的过程,不在于一时爽,而在于可重复。

投资顾问在选择投资工具时,需要考虑它的可靠性和可预期,而散户们选择投资时,会把玩具误以为是工具,而玩具只需要新奇过瘾就可以,可不可靠,能不能预期,会不会赚钱,不重要。工具的搭配就是资产配置的本质,因人而异,和在食堂里打菜是一个道理,众口可调。

怎么确定一套投资方案?

答案就来自于理财,需要对家庭的财务状况,比如现金流创造能力,日常开销,资产搭配,债务负担,保险配比,投资目标,投资时间段,风险承受能力等等,做一次全面梳理。

举个例子,今年房市不景气,地产经纪的收入会大幅减少,收入现金流减少,而加息导致债务负担增加,支出现金流增加。同时,房产、股票价格缩水,进一步减少了抗风险能力,环环相扣。

相应的,如果这个地产经纪,在过去的牛市中,积累了过多的住房类资产,收入下降,房价下跌,利息上涨,无法再贷款。即便选择卖出,还要和市场上同类房型往下竞价,承担各种交易费用。

如果提前有规划,定制风险备案,就能优化搭配,增强抗风险能力。现实中,最难对付的风险是不可知的,也就是黑天鹅事件。经常看到的水滴筹款,因病卖房都是风险事件的结果。

当人们沉浸在某类资产长期上涨的趋势中,会产生幻觉,无法自拔,然而,真正的风险已经悄然积累,周期的变化迟早会来。

理财有科学的一面,也有艺术的一面。科学,在于需要严谨的收集,细致的分析,全局的安排和对产品细节的了解;

艺术在于对于投资环境的变化,感受需要特别敏锐,时不时还能冒出一些近乎直觉的东西,告诉你什么时候该防御,什么时候该进取,很难量化。

专业体现在,首先了解限制,然后在限制中做出取舍,寻找微妙的平衡点,之后制定可行方案,从而达成理财目标。

财富积累与生命等长,急于求成则欲速不达。可惜,只有当亏钱成为一种常态,人们才会顿悟,投资的目的是为了赚钱,而能顿悟的永远只是少数人。

记得扫码关注

钱的事,这里都讲,

讲的,都能做到,

理财我们是认真的。

本文作者:小明

见过巴菲特的理财师

加我微信以免失联

懂你,懂家,懂财富。

——来自多伦多的《小明财商》

《小明财商》VIP 讨论群

对多伦多投资理财感兴趣的

朋友可以扫我个人二维码申请加入

《小明财商》第127期

今年3月份,我发朋友圈,说大多伦多房价平均要跌20-25%,遭到了地产经纪同行的怒怼,说连CMHC去年的预测都被打脸,我凭啥?是不是在博流量?

事实是,刚刚过去了两个月,一些双车库,4卧房的独立屋已经跌了20-25%,即便是华人热选的区域比如万锦和列治文山,情况也是类似的。周边的城区,比如东面的惠特比Whitby和奥沙华Oshawa, 北面的新市Newmarket等等,房价的泡沫消散得很快,刚需并不是真的刚,而是真的虚。我也奇怪,为啥我能猜到呢?加息的脚步不会停,今年房市持续低迷,是可以预见的,而且跌幅可能超过20-25%。

很多房源,在两三个月时间,房价垮掉$400,000,投资人心里很膈应,不甘折价,还是卖不动。如果出租,房租不能提供正现金流,万一遇到劣质租客,不交租,不维护,赶不走,头很痛。

如果自住,看到旁边邻居,更好的户型,更大的地块,成交价格还便宜几十万,闻到隔壁后院的烤肉香,嫉妒和后悔一定会有的,人类,爱攀比是原罪。

投资是为了赚钱,结果反而亏一笔,这就是和风险博弈的结果,也和当初进入市场时的目的完全相悖。

加拿大央行现在的利率为1%,而商业银行的5年固定利率已经超过4.5%, 浮动利率2.70%;如果到今年年底,央行再加息1.5%,商业银行的5年固定率估计超过6%, 即便选浮动利率,也会超过4.2%。

这种利率涨幅过去10年不曾遇到,房屋贷款的月供涨幅也会相当惊人,地税、保险、维护费等等还需另算。

了解过央行控制通货膨胀的历史,才会知道,加拿大央行在抗击通货膨胀时,利率无上限,在1981年,Prime Rate 达到过22.75%(现在是3.20%)。当时的恶性通货膨胀是由石油输出国组织OPEC减少石油产量造成的,两伊战争也在那个时间爆发。(会不会有些耳熟,石油减产?通货膨胀?俄乌战争?)

如果通胀控制不住,央行的利率会不会更高?我告诉你,完全可能。从央行的主页就可以看出它的使命感。“We are Canada’s central bank. We work to preserve the value of money by keeping inflation low and stable.”

在这个时间点,合理的理财布局能帮你减少潜在损失,而且我还要告诉你,投资和理财是两回事,投资是为了资本增长,过程中需要承担合理的风险换取投资回报,而理财是首先弄清楚家庭情况,优化这些资产的配置,从而用不同的资产达到相应的财务目标。

举个例子,从长线投资的角度,大盘指数基金通常是一类不错的投资工具,比如说标普500指数基金,但这种工具只适用于跨周期的长期投资,至少5年以上,甚至是30到50年的这种更长的时间段。

为什么呢?因为在任意一年内,指数基金回撤30%-50%都是可能的,而具体年份往往无法确定。在2019年没有人能预测到COVID-19,而到了2020年,又没有人能预测到股市的狂飙,这就是市场的不确定性。

今年开年到现在,标普500下跌了14.03%。很多高价格的科技创业股,跌幅甚至超过90%。Zoom这种使用频率很高的软件公司,今年的股价跌幅是41.19%,今天的价格是$108。相比,在2020年10月时,最高价格达到过$559,下跌80.7%。这种价格摆动,都是在公司有营收,产品被验证,用户很广泛的前提下产生的。

相信我,市场回调是常态。心理要接受,身体要接受,账户余额也要接受,对自己诚实点。

5种账户

实践证明,把钱划分到不同的账户,可以使投资者更好地接受市场波动。普通家庭,应该至少拥有5种账户,包括安全账户,风险转移账户,投资增长账户,房产账户,以及风险博弈账户。

账户的属性不同,搭配的资产类型也不同,适合才是最好的选择标准。比如对于风险极度敏感的人,安全账户和风险转移账户的金额配比要更高些,相应的,如果抗风险能力很强,就可以将投资增长账户的金额适当调高。

比如重疾险和意外险可以用于风险转移,而分红保险主要用于投资增长。数字货币,新兴个股,SPAC,各类期权,石油黄金等,通常归于风险博弈账户。

不当使用风险博弈账户,是投资亏损的主要原因。这半年的股市和这3个月的房市,已经给很多骄傲的人上了一课。用自己的钱买来的教训才会更深刻。(不知道这个浮亏的$55,395美金有没有超过这个博主的年薪。)

一些未经证实的炒作概念,比如虚拟货币中的Luna,价格就从最高$150.83,跌到了$1.40,跌了99%,然后,你心动,在$1.40抄了底,最终还是倾家荡产,因为价格又从$1.40,直接跌到0, 被BBQ了。这就是只注重了博弈的过程,而忘记了回报才是博弈的目的。

假设有这样4种投资回报,三年投资回报如下:

a. 6%,6%,6%

b. 10%,-15%,30%

c. 20%,-25%,10%

d. 100%,-50%,-15%

以上的这些选择中,你觉得可能分别对应哪种资产呢?而你更愿意选择以上哪种方案呢?请记住,投资的过程,不在于一时爽,而在于可重复。

投资顾问在选择投资工具时,需要考虑它的可靠性和可预期,而散户们选择投资时,会把玩具误以为是工具,而玩具只需要新奇过瘾就可以,可不可靠,能不能预期,会不会赚钱,不重要。工具的搭配就是资产配置的本质,因人而异,和在食堂里打菜是一个道理,众口可调。

怎么确定一套投资方案?

答案就来自于理财,需要对家庭的财务状况,比如现金流创造能力,日常开销,资产搭配,债务负担,保险配比,投资目标,投资时间段,风险承受能力等等,做一次全面梳理。

举个例子,今年房市不景气,地产经纪的收入会大幅减少,收入现金流减少,而加息导致债务负担增加,支出现金流增加。同时,房产、股票价格缩水,进一步减少了抗风险能力,环环相扣。

相应的,如果这个地产经纪,在过去的牛市中,积累了过多的住房类资产,收入下降,房价下跌,利息上涨,无法再贷款。即便选择卖出,还要和市场上同类房型往下竞价,承担各种交易费用。

如果提前有规划,定制风险备案,就能优化搭配,增强抗风险能力。现实中,最难对付的风险是不可知的,也就是黑天鹅事件。经常看到的水滴筹款,因病卖房都是风险事件的结果。

当人们沉浸在某类资产长期上涨的趋势中,会产生幻觉,无法自拔,然而,真正的风险已经悄然积累,周期的变化迟早会来。

理财有科学的一面,也有艺术的一面。科学,在于需要严谨的收集,细致的分析,全局的安排和对产品细节的了解;

艺术在于对于投资环境的变化,感受需要特别敏锐,时不时还能冒出一些近乎直觉的东西,告诉你什么时候该防御,什么时候该进取,很难量化。

专业体现在,首先了解限制,然后在限制中做出取舍,寻找微妙的平衡点,之后制定可行方案,从而达成理财目标。

财富积累与生命等长,急于求成则欲速不达。可惜,只有当亏钱成为一种常态,人们才会顿悟,投资的目的是为了赚钱,而能顿悟的永远只是少数人。

记得扫码关注

钱的事,这里都讲,

讲的,都能做到,

理财我们是认真的。

本文作者:小明

见过巴菲特的理财师

加我微信以免失联

懂你,懂家,懂财富。

——来自多伦多的《小明财商》

《小明财商》VIP 讨论群

对多伦多投资理财感兴趣的

朋友可以扫我个人二维码申请加入

《小明财商》第127期

今年3月份,我发朋友圈,说大多伦多房价平均要跌20-25%,遭到了地产经纪同行的怒怼,说连CMHC去年的预测都被打脸,我凭啥?是不是在博流量?

事实是,刚刚过去了两个月,一些双车库,4卧房的独立屋已经跌了20-25%,即便是华人热选的区域比如万锦和列治文山,情况也是类似的。周边的城区,比如东面的惠特比Whitby和奥沙华Oshawa, 北面的新市Newmarket等等,房价的泡沫消散得很快,刚需并不是真的刚,而是真的虚。我也奇怪,为啥我能猜到呢?加息的脚步不会停,今年房市持续低迷,是可以预见的,而且跌幅可能超过20-25%。

很多房源,在两三个月时间,房价垮掉$400,000,投资人心里很膈应,不甘折价,还是卖不动。如果出租,房租不能提供正现金流,万一遇到劣质租客,不交租,不维护,赶不走,头很痛。

如果自住,看到旁边邻居,更好的户型,更大的地块,成交价格还便宜几十万,闻到隔壁后院的烤肉香,嫉妒和后悔一定会有的,人类,爱攀比是原罪。

投资是为了赚钱,结果反而亏一笔,这就是和风险博弈的结果,也和当初进入市场时的目的完全相悖。

加拿大央行现在的利率为1%,而商业银行的5年固定利率已经超过4.5%, 浮动利率2.70%;如果到今年年底,央行再加息1.5%,商业银行的5年固定率估计超过6%, 即便选浮动利率,也会超过4.2%。

这种利率涨幅过去10年不曾遇到,房屋贷款的月供涨幅也会相当惊人,地税、保险、维护费等等还需另算。

了解过央行控制通货膨胀的历史,才会知道,加拿大央行在抗击通货膨胀时,利率无上限,在1981年,Prime Rate 达到过22.75%(现在是3.20%)。当时的恶性通货膨胀是由石油输出国组织OPEC减少石油产量造成的,两伊战争也在那个时间爆发。(会不会有些耳熟,石油减产?通货膨胀?俄乌战争?)

如果通胀控制不住,央行的利率会不会更高?我告诉你,完全可能。从央行的主页就可以看出它的使命感。“We are Canada’s central bank. We work to preserve the value of money by keeping inflation low and stable.”

在这个时间点,合理的理财布局能帮你减少潜在损失,而且我还要告诉你,投资和理财是两回事,投资是为了资本增长,过程中需要承担合理的风险换取投资回报,而理财是首先弄清楚家庭情况,优化这些资产的配置,从而用不同的资产达到相应的财务目标。

举个例子,从长线投资的角度,大盘指数基金通常是一类不错的投资工具,比如说标普500指数基金,但这种工具只适用于跨周期的长期投资,至少5年以上,甚至是30到50年的这种更长的时间段。

为什么呢?因为在任意一年内,指数基金回撤30%-50%都是可能的,而具体年份往往无法确定。在2019年没有人能预测到COVID-19,而到了2020年,又没有人能预测到股市的狂飙,这就是市场的不确定性。

今年开年到现在,标普500下跌了14.03%。很多高价格的科技创业股,跌幅甚至超过90%。Zoom这种使用频率很高的软件公司,今年的股价跌幅是41.19%,今天的价格是$108。相比,在2020年10月时,最高价格达到过$559,下跌80.7%。这种价格摆动,都是在公司有营收,产品被验证,用户很广泛的前提下产生的。

相信我,市场回调是常态。心理要接受,身体要接受,账户余额也要接受,对自己诚实点。

5种账户

实践证明,把钱划分到不同的账户,可以使投资者更好地接受市场波动。普通家庭,应该至少拥有5种账户,包括安全账户,风险转移账户,投资增长账户,房产账户,以及风险博弈账户。

账户的属性不同,搭配的资产类型也不同,适合才是最好的选择标准。比如对于风险极度敏感的人,安全账户和风险转移账户的金额配比要更高些,相应的,如果抗风险能力很强,就可以将投资增长账户的金额适当调高。

比如重疾险和意外险可以用于风险转移,而分红保险主要用于投资增长。数字货币,新兴个股,SPAC,各类期权,石油黄金等,通常归于风险博弈账户。

不当使用风险博弈账户,是投资亏损的主要原因。这半年的股市和这3个月的房市,已经给很多骄傲的人上了一课。用自己的钱买来的教训才会更深刻。(不知道这个浮亏的$55,395美金有没有超过这个博主的年薪。)

一些未经证实的炒作概念,比如虚拟货币中的Luna,价格就从最高$150.83,跌到了$1.40,跌了99%,然后,你心动,在$1.40抄了底,最终还是倾家荡产,因为价格又从$1.40,直接跌到0, 被BBQ了。这就是只注重了博弈的过程,而忘记了回报才是博弈的目的。

假设有这样4种投资回报,三年投资回报如下:

a. 6%,6%,6%

b. 10%,-15%,30%

c. 20%,-25%,10%

d. 100%,-50%,-15%

以上的这些选择中,你觉得可能分别对应哪种资产呢?而你更愿意选择以上哪种方案呢?请记住,投资的过程,不在于一时爽,而在于可重复。

投资顾问在选择投资工具时,需要考虑它的可靠性和可预期,而散户们选择投资时,会把玩具误以为是工具,而玩具只需要新奇过瘾就可以,可不可靠,能不能预期,会不会赚钱,不重要。工具的搭配就是资产配置的本质,因人而异,和在食堂里打菜是一个道理,众口可调。

怎么确定一套投资方案?

答案就来自于理财,需要对家庭的财务状况,比如现金流创造能力,日常开销,资产搭配,债务负担,保险配比,投资目标,投资时间段,风险承受能力等等,做一次全面梳理。

举个例子,今年房市不景气,地产经纪的收入会大幅减少,收入现金流减少,而加息导致债务负担增加,支出现金流增加。同时,房产、股票价格缩水,进一步减少了抗风险能力,环环相扣。

相应的,如果这个地产经纪,在过去的牛市中,积累了过多的住房类资产,收入下降,房价下跌,利息上涨,无法再贷款。即便选择卖出,还要和市场上同类房型往下竞价,承担各种交易费用。

如果提前有规划,定制风险备案,就能优化搭配,增强抗风险能力。现实中,最难对付的风险是不可知的,也就是黑天鹅事件。经常看到的水滴筹款,因病卖房都是风险事件的结果。

当人们沉浸在某类资产长期上涨的趋势中,会产生幻觉,无法自拔,然而,真正的风险已经悄然积累,周期的变化迟早会来。

理财有科学的一面,也有艺术的一面。科学,在于需要严谨的收集,细致的分析,全局的安排和对产品细节的了解;

艺术在于对于投资环境的变化,感受需要特别敏锐,时不时还能冒出一些近乎直觉的东西,告诉你什么时候该防御,什么时候该进取,很难量化。

专业体现在,首先了解限制,然后在限制中做出取舍,寻找微妙的平衡点,之后制定可行方案,从而达成理财目标。

财富积累与生命等长,急于求成则欲速不达。可惜,只有当亏钱成为一种常态,人们才会顿悟,投资的目的是为了赚钱,而能顿悟的永远只是少数人。

记得扫码关注

钱的事,这里都讲,

讲的,都能做到,

理财我们是认真的。

本文作者:小明

见过巴菲特的理财师

加我微信以免失联

懂你,懂家,懂财富。

——来自多伦多的《小明财商》

《小明财商》VIP 讨论群

对多伦多投资理财感兴趣的

朋友可以扫我个人二维码申请加入