资产配置,可进可退。

美国通货膨胀下降,美股大涨。当然,如果你的钱都在GIC,那就和你无关。如果你配置了美股,那恭喜你。

Alberta省提议退出加拿大国家养老金计划(CPP)可能带来的影响,强调了CPP在加拿大养老计划中的核心地位。提到Alberta省提议取走的资金占CPP资金池的53%,可能导致其他省份的人均CPP权重大幅下降,甚至引发CPP崩溃的风险。不要过度依赖政府养老金,强调提前规划个人养老,并以一个楼市投资案例警示风险。这则警示性的故事提醒人们对养老进行深思熟虑,不仅要关注生存需求,更要追求优质富足的养老生活。

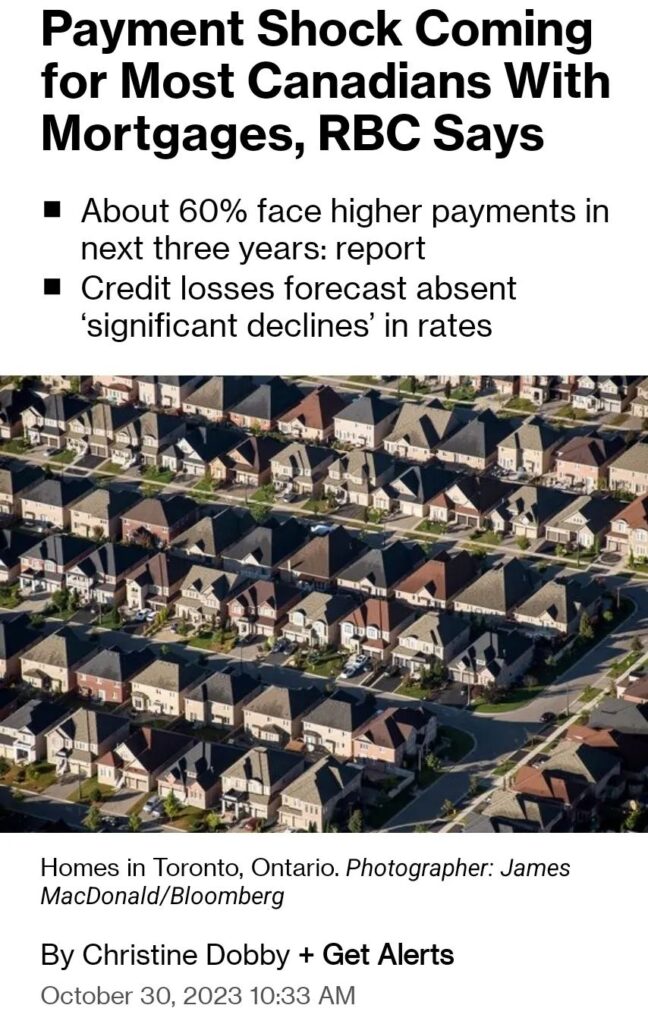

RBC银行预测未来3年,9000亿的贷款会逐步到期,会有不少因为高利率高债务带来的信用损失。在未来三年房贷要续约的朋友,或多或少会需要交付更高的月供。自2021年底,我就多次强调加息伴随着高负债对家庭资产配置的风险,两年后,2023年的11月份,大部分人深陷债务问题后,才发现债务扩张≠财富增长。资产配置建议中,不要做什么和需要做什么同样重要。如果你刚好做得相反,结果可想而知。