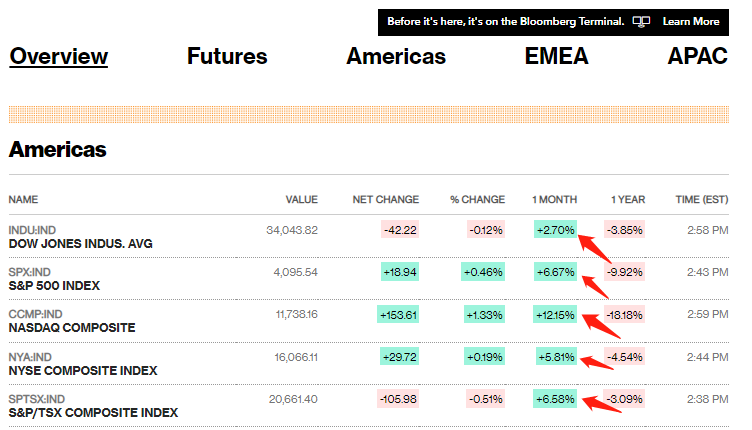

去年炒房亏掉的是你$3,000,000的养老金!

相比去年一月,多伦多的独立房均价跌掉$400,000, 如果合理的投资,这$400,000可以折算成$3,180,000的养老金。在投资中,如果我们能避免大量的亏钱,就能更好的保护长期投资价值。巴菲特说过,投资有两天黄金法则,第一条是不要亏钱,第二条是不要忘记第一条。对于普通人,合理的资产配置才能更好的穿越市场的牛熊周期,避免犯错亏钱,更好的稳步积累财富。#多伦多理财#温哥华理财#保险购买#基金投资#多伦多地产经纪#投资理财#资产配置#保险购买#房产#温哥华理财#卡尔加里理财#退休养老金#养老保险#养老年金#加拿大理财