2023年你必须知道的省税账户们

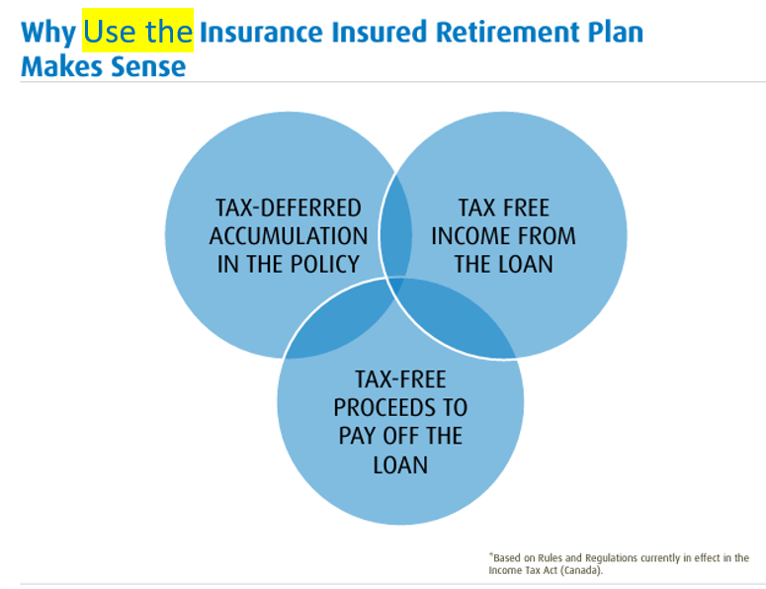

一半的钱去交税 生活在加拿大,一半工作时间赚来的钱,都用来交税。税务的种类包扣:收入税,资产税,交易税,销售税,汽油税,附加税等等。从更广义的角度看,工作保险EI,加拿大养老金CPP,这些都是工作收入带来的附加税。 从税率的角度看,如果年薪超过$50,000,边际收入税基本在30%以上。如果拥有房产,除了购买时一次性交易税,每年交给政府房价的0.3%-1% 在多伦多,持有一套100万的房子,买房时,一次性交税33000,然后每年的地税至少$3000,高的区域$6, 7000。如果买一件商品,在安省,通常的销售税是13%。如果给车加油,还会有特别的汽油税,大概在15%左右。如果你买的车价格超过10万,在13%销售税之上,还要支付20%的豪车税等等。 省税工具多 相应的,在加拿大的财税体系中也有很多省税,免税,抵税的工具。最常见的种类有,退休养老金账户RRSP,免税储蓄账户TFSA,教育基金账户RESP,保险养老金账户IRP等等。 2023年1月1日起, 加拿大联邦推出了为买首套自住房设置的储蓄账户叫做Tax-Free First Home Savings Account 简称FHSA。这个账户既有RRSP的抵税功能,也有TFSA免税取出的功能,对于需要在加拿大购买第一套自住房的朋友会有很大的帮助。 专业建议合理搭配 这些税务优化工具,又有很多的细则,包括可放入的额度,如何在配偶之间的搭配,优先级问题,以及选择对应的理财产品。这些产品包括股票,基金,定存,分红保险,还有一般储蓄等等。依据每个人的情况,方案的差别会很大。投资目标不同,理财产品的侧重点就不同。 相信去年很多资产的大幅缩水也给大家提了个醒,投资并不是永远都赚钱的,亏损也是一种可能性。霍华德马克思说,检验一个好的投资经理方法很简单:大家都亏钱的时候,他亏得少,而大家都赚钱时,他赚得多,但仅这一条标准,就刷掉了至少95%的基金经理。 在加拿大,省税是最好的,获取无风险回报的办法。2023年可以帮你省税的账户包括:TFSA,RRSP,RESP,IRP,HFSA,合理优化才能最大化为您省税。 我是小明,关注《小明财商》,我们下期见。