别人贷款很容易,你一申请就被拒,怎么破?

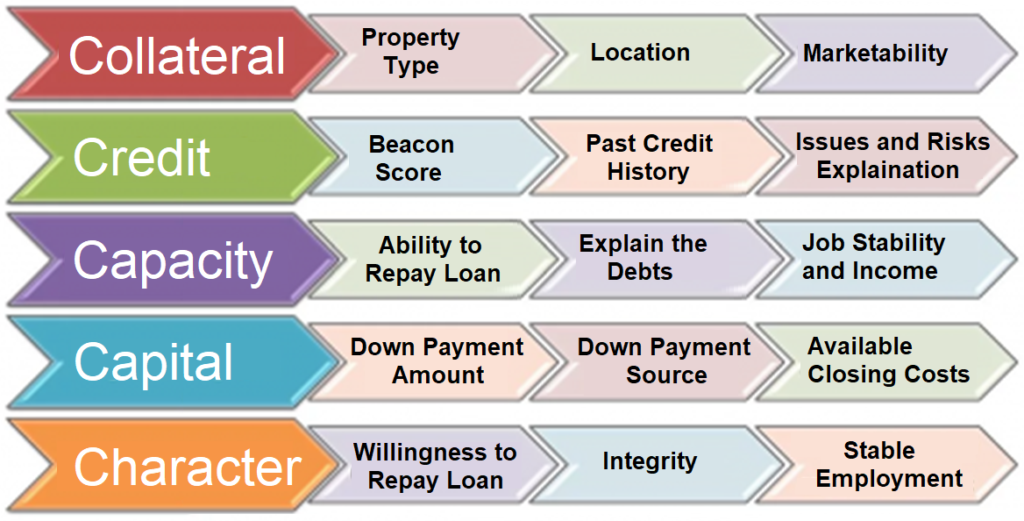

加拿大华人共同关注的理财公众号 《小明财商》第87期 这几个月,人们从COVID-19的阴霾中走出来,重燃希望:股价,房价接连创造历史新高。 买基金如果能借到本金,买房如果能借到贷款,一定事半功倍。 搞清楚从哪里,以怎样的方式,花多少代价借到钱,是理财投资的必备前提。 今天有请《小明财商》团队中的Shelley继续为大家贷款的事,出出主意。 以下转述原文: 贷款评估用到的5C 银行贷款条件简称5C,分别为 1. Credit(信用), 2. Capacity(负债能力), 3. Capital(资产), 4. Characters(性质), 5. Collateral(抵押品) 每个银行都有自己贷款审核标准,通常利率越低,对于信用和收入的审核越严格。 贷款机构分为A类和B类银行, 通常情况下,A类银行只做最优质的客户,即5C良好的A类客户。 B类银行会接受一些信用不好或较差,或收入不达标的客户,利率会高于A类银行。 比如A类银行利率在2.10%~3.10%时,B类银行的利率通常在4.00%~7.00%, 想要申请5大行的贷款,信用分数必须得650分以上,最好680左右或以上,否则不太可能申请A类贷款,这是对 信用 Credit 的基本要求。 审查 负债能力 Capacity,一般分为两步: Total Debits Service Ratio(总偿债率) 不得大于44%,最好在40%以下. Gross Debt Service Ratio(毛偿债率) 在不同的银行审核标准不同 资产 Capital,资产净值相对比较高,即高资产净值人群,银行会根据净资产情况,不看收入批贷款,但信用分数要足够高。 信用不好,TDS和GDS过高,就只能考虑B类银行了。 性质 Characters, 这里指的通常是工作性质,是技术类的还是服务类的?是医生还是律师?是餐馆服务员还是装修人员? 是就职于企业,还是自雇,或者是做小生意? 工作性质不一样,银行机构批贷款标准也会有所不同,灵活性也是有的。 抵押品 Collateral, 这里指的是名下的物业或房产的价值, 房产增值部分的也可以再次抵押贷款, 假设申请者名下有很多套房产,可以考虑把名下比较值钱的房产拿出来做抵押, 抵押物越值钱,越稳定,越安全,贷款相对越容易。 大多地区的住宅房,作为抵押品,往往比小城镇房产,或者偏僻的度假屋更优质。 房屋贷款7步走 …