央行再加息0.25%,终于看到曙光

加拿大央行再加息0.25%,将央行利率调至4.5%,终于看到曙光,分享三点:第一,通胀压力减少,已经从顶点回落。六月份的最高点为8.1%,而12月份的数字为6.3%。第二,在条件允许的情况下,央行将保持利率4.5%,同时进一步收紧货币。如果通货膨胀有反复,还会加息。第三,维持通货膨胀长期2%的目标不变,高利率的影响会进一步渗透到经济活动中,预计今年加拿大的经济增长率为1%,现在讨论降息还为时过早。积极的预期将传导到投资市场#加息#股票#保险#理财#多伦多#温哥华#房产#加拿大保险

38个offer的房=房市回暖?

这篇文章源于一个同学的问题,我们探讨一下,用理性和数字来解释现象。 这个物业是42尺宽,5个睡房,还有所谓的38个offer(免不了激情出价)才出现的结果,这套是这几个月同一个区域出售的最大房源。(参考下面MLS信息)上面的对照物业是30尺宽,4间卧室,成交价187万。 有同学问我,我的观点:更像炒作。房市会有机会,但没有这么快,机会来了我在这里喊大家。假设35%首付,65%贷款,月供$7300,地税每个月接近$700,最低月费用$8000。 如果让你月供$8000养这样一个房子,还要顶住市场下跌的压力,你会愿意吗?同时还要拿出35%首付,加上交接费用约$75万,你觉得大多数人会怎么做? 如果这套房出租,租金大约$4500?请参考如下出租数据。 如果能长期持有,而且有充足的现金流,投资或者自住的风险就不大。 买房规划需要根据每个购房者的自身条件定制,只注重价格的涨跌会导致忽略其他更重要的因素,比如需求,承受能力,市场风险等等。想一个问题,如果市场真的那么火,过去两个月只成交6套,大家可以比较一下。 我的结论,这个价格是一个合理的价格区间,市场没有那么快回暖。周三的利息决定很关键,但高利率还将持续。还有一个问题留给大家:谁会愿意在市场最低迷的时候卖房呢?

成年人的崩溃只是在看到每月结余为负的一瞬间

《小明财商》第135期 还有1天就是中国新年,找你诉诉苦,给这一年画上句号,期待新年兔飞猛进。自我介绍,我叫Kevin,生活在加拿大多伦多的一个中产家庭。家里两个孩子,年龄还小,太太在家带孩子。 我的年薪10万,做IT软件测试,过去几年一直感觉公司待遇不错,直到去年涨息后,才发现每月结余负得太厉害,准确的说是-$5,193每月, 是啊,这年头,真的难,生活不易。 看到当月的财政赤字时,却发现工资单,实发$3,846,各种扣款$1,109 (EI,CPP,Tax), 不禁想问,我是中产还是韭菜? 2021年10月买的自住房,刚买下的那几个月,看到房价一路狂飙,感觉财富自由和我之间只隔着几套投资房。 虽说没有买到最高点,但和去年12月份隔壁邻居成交的价格相比,还是差了一截,住了一年3个月,房价掉价将近20万,50多万的首付亏掉一大半。 买房时,老人卖掉国内的一套房,加上自己攒下的一些首付,在再不买房就少一个车库的炒作下,上车了一套单车库的house, 现在顶着一个90多万的房贷。买房时,还犹豫是否选择固定利率,结果在YouTube上看到一个房贷专家的视频,说政府因为财政赤字高,所以不敢加息。(都是泪!) 犹豫再三,选了浮动利,从去年到现在已经被Trigger了三次,月供从$2784涨到了现在的$4228, 听说今年央行还要加息。没想到马上40岁的我,还要硬着头皮去啃老家花甲之年的父母。每次视频看到父母容颜的衰老,才知道好久没有回家了,父母真心不容易。曾经的抱怨是因为没能设身处地。 房潮退去后,归于平静,财富自由和我之间又筑起了一道鸿沟,它在那头,我在这头。听说周围的一些朋友,最高点进入,现在连自住房都卖掉了,还说租房很好,费用少很多而且不用付各种杂费,算了算账,还是挺有道理的的。为了避免尴尬,不多讨论也是高情商的表现。 去年年头,周围一批同事,上班在刷楼盘,下班就去看房,还好,我被财务顾问劝住了,如果激情买楼花,现在就不是睡不着那么简单了。可能面临着财务破产,也可能被开发商起诉。 去年股市的血洗,也让很多迷妹迷弟们开始躺平。疯狂归于平静,沉默是金。如今见了过去指点江山的同事,只是相视一笑,情况都知道。放眼四周,大家都在熬,灵魂在烧烤。睡不着时我就会想,现在的我算是中产吗,还是已经完成了向下的阶层跌落,入不敷出而陷入贫困?这种瞬间跌入贫困的状况,到底是因为做错了什么? 面对这样的大环境,实在有些无助。还得要强装镇定,每天表演式的打卡上班,最害怕的就是被老板叫到办公室,毕竟心里清楚,最近很多科技公司“人员流动很大”。 如今的困窘,很少在家和老婆倾述,她似乎有所察觉,开始准备考试,学习做保险理财经纪,兼职起步,多了解一些理财投资的知识,管好家里的投资,同时还可以多赚一份收入。链接在这里:点此处直达。 是的,男人的脆弱不会挂在嘴边,却常常深埋心底。贤妻是家庭兴亡的关键,我也很感激她。经过这两年,我也总结了几条经验: 别人都疯狂时,我要冷静理智。 别人都悲观时,我要识别机会。 专家的话,用时间检验,不要盲从。 越是环境不确定,越要将自己活成确定性。永远要让自己有Plan B,不论刮风下雨《小明财商》永远伴随你。相信2023年会有转机,祝大家新年快乐,兔来运转!

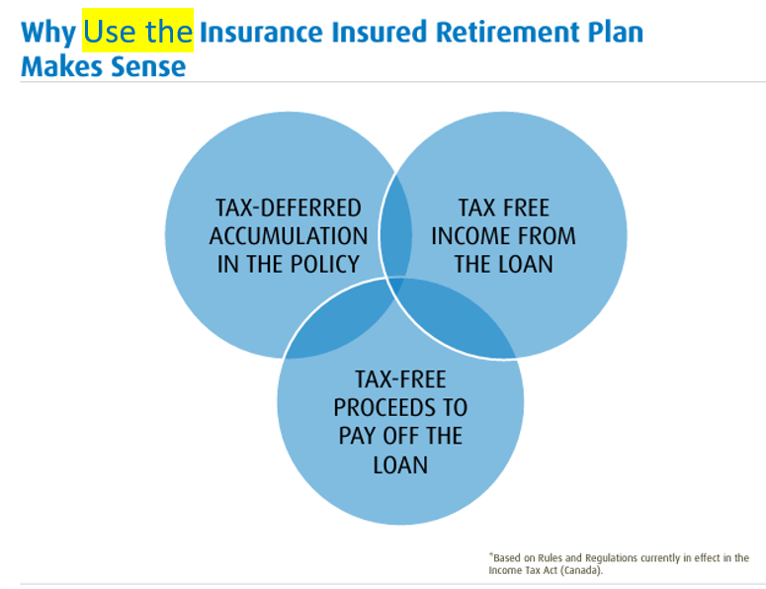

2023年你必须知道的省税账户们

一半的钱去交税 生活在加拿大,一半工作时间赚来的钱,都用来交税。税务的种类包扣:收入税,资产税,交易税,销售税,汽油税,附加税等等。从更广义的角度看,工作保险EI,加拿大养老金CPP,这些都是工作收入带来的附加税。 从税率的角度看,如果年薪超过$50,000,边际收入税基本在30%以上。如果拥有房产,除了购买时一次性交易税,每年交给政府房价的0.3%-1% 在多伦多,持有一套100万的房子,买房时,一次性交税33000,然后每年的地税至少$3000,高的区域$6, 7000。如果买一件商品,在安省,通常的销售税是13%。如果给车加油,还会有特别的汽油税,大概在15%左右。如果你买的车价格超过10万,在13%销售税之上,还要支付20%的豪车税等等。 省税工具多 相应的,在加拿大的财税体系中也有很多省税,免税,抵税的工具。最常见的种类有,退休养老金账户RRSP,免税储蓄账户TFSA,教育基金账户RESP,保险养老金账户IRP等等。 2023年1月1日起, 加拿大联邦推出了为买首套自住房设置的储蓄账户叫做Tax-Free First Home Savings Account 简称FHSA。这个账户既有RRSP的抵税功能,也有TFSA免税取出的功能,对于需要在加拿大购买第一套自住房的朋友会有很大的帮助。 专业建议合理搭配 这些税务优化工具,又有很多的细则,包括可放入的额度,如何在配偶之间的搭配,优先级问题,以及选择对应的理财产品。这些产品包括股票,基金,定存,分红保险,还有一般储蓄等等。依据每个人的情况,方案的差别会很大。投资目标不同,理财产品的侧重点就不同。 相信去年很多资产的大幅缩水也给大家提了个醒,投资并不是永远都赚钱的,亏损也是一种可能性。霍华德马克思说,检验一个好的投资经理方法很简单:大家都亏钱的时候,他亏得少,而大家都赚钱时,他赚得多,但仅这一条标准,就刷掉了至少95%的基金经理。 在加拿大,省税是最好的,获取无风险回报的办法。2023年可以帮你省税的账户包括:TFSA,RRSP,RESP,IRP,HFSA,合理优化才能最大化为您省税。 我是小明,关注《小明财商》,我们下期见。

年头不省税,一年都白费!

加拿大工作人,一年收入的一半用去交税。省税办法也很多,IRP,FHSA,RESP, TFSA,RRSP皆可用。省税是最高效的,获得无风险回报的办法。#省税#RRSP #免税账户TFSA#RRSP怎么买 #理财#基金理财# 资产配置[#多伦多#温哥华#卡尔加里#埃德蒙顿#蒙特利尔 #保险购买