《小明财商》第65期

看到一句广告,心被扎了一下。“End of decade deals —— 年代之末的甩卖。”

是啊,过了12月31日,就是2020年。

在60后逐步退出舞台,70后,80后大有作为的时代,90后也开始登上媒体头条。

还没来得及辨认这些新鲜的面孔,20后的新一代也即将呱呱坠地。

难免有一种滚滚长江东逝水的感叹。

从理财的角度,2020年来了,加拿大中产该做点什么呢?

首先,要认清如下几个起止时间为1月1日到12月31日的账户。

TFSA

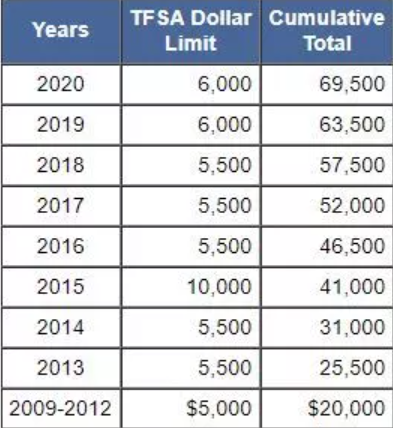

关于 TFSA 的优势和功能,前面的文章有过很多介绍,在2019年中,由于从 TFSA 账户中取款所造成的投入额度减少,在2020年的1月1日会重新计算。

假设你的 TFSA 额度从2009年开始积累,按照过去10年的标准增幅,2020年的个人总额度为$69,500,如下图:

然而,由于每个人 TFSA 账户的具体使用情况不同,比如,投资增长或亏损,税务/非税务居民,每年的存入和取出等等因素,TFSA 的可投入额度会有较大的差别。

很多新移民朋友常常由于是否被认定为税务居民而遭到税务局的调查,导致罚款甚至起诉。

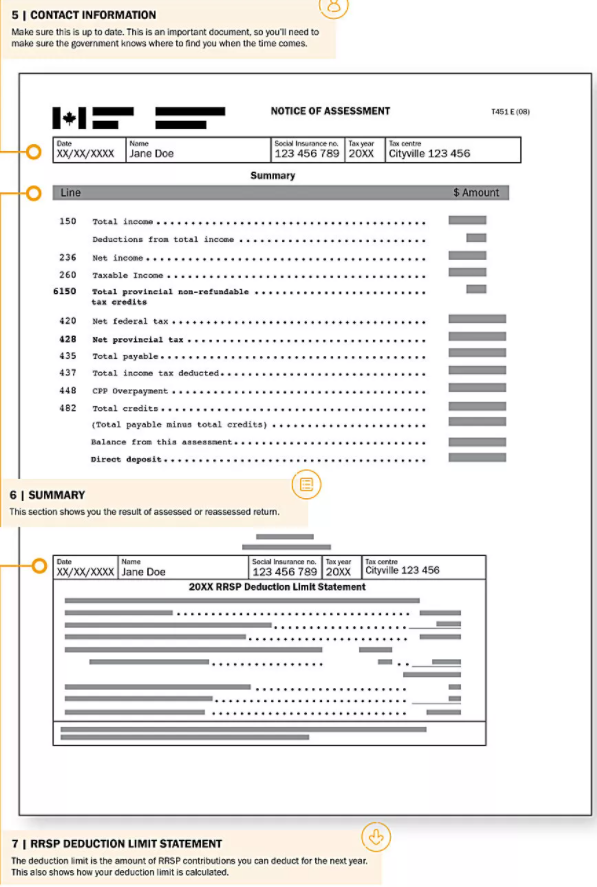

最保守的做法是查看加拿大税务局CRA的统计,来避免罚款。TFSA 的可投入额度通常会在去年的 Notice of Assessment (NOA) 中标出。

你的NOA基本长这样子:

有些时候,由于 CRA 统计的延迟,TFSA 的可投入额并没有显示在 NOA 中,这时可以找投资顾问做一下估算。

这个估算可以尽量保守,因为超额存入是要被罚款的。

TFSA 历年积累的可存入额度,可以在新的一年一次性补齐,这就是 Carry Forward Contribution Room.

很可惜的是,一些客人由于搞不清 TFSA 的具体使用原则而被罚款,之后就放弃使用 TFSA。

长期来看,这是一笔很大的损失。在加拿大,赋税是中产阶级巨大的负担之一。

RESP

RESP 就是教育基金账户,它的起止日也是1月1日到12月31日。

前面讨论过,RESP 的主要收益来源为,免税投资增长,政府的 Canada Learning Bonds (CLB)和 Canada Education Savings Grant (CESG)。

CLB 这部分的奖金一般从孩子出生那一年开始累计,而 CESG 则按照教育基金投入额度的20%计算,每一年度不超过$1,000。

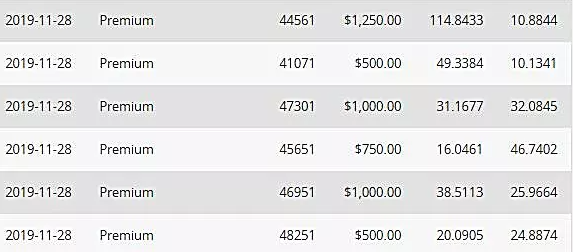

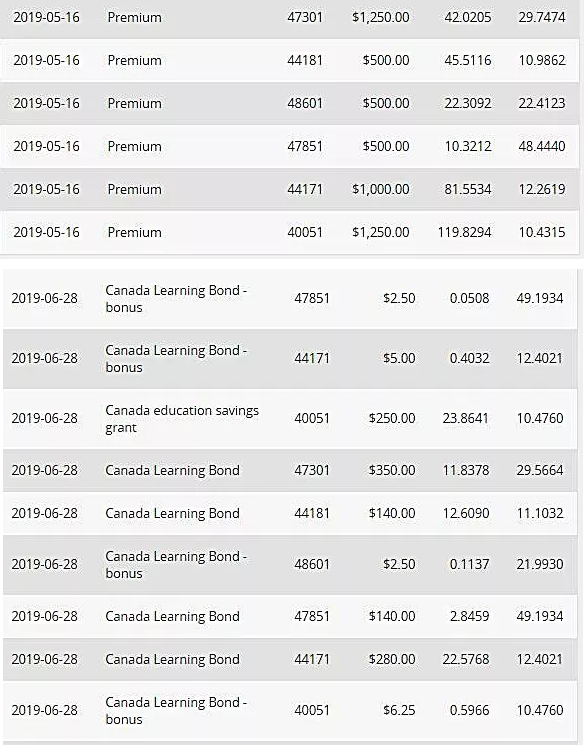

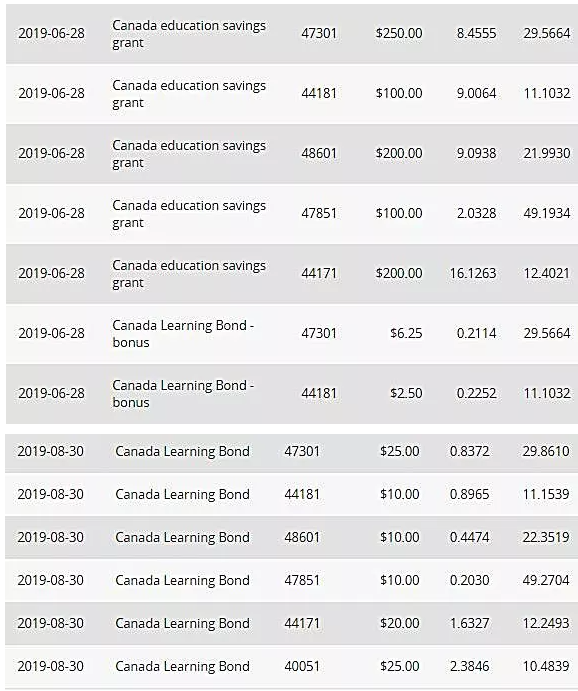

因此,很多没有开 RESP 账户的小朋友会在第一年开账户时获得惊喜,通常有高于30%的无风险回报(全部来自于政府的补贴和奖金),以下分享2019年的两个 RESP 账户实例:

可以看到, 投入$5,000,政府当年补助$1,825:

这是第二个案例,投入$5,000, 当年补助$2,625,如果看得眼花,请见谅!

这类无风险的投资回报,只有在像加拿大这样的福利社会才能得到, 一定要善用!

RRSP

相信绝大多数人会更关注 RRSP Deadline 这个日期。因为各大媒体,金融机构总会提醒大家别忘了这一天。2020年的 RRSP 截止日是2020年3月2号。

实际上,购买 RRSP,为自己延税并不用等到 RRSP Season,因为每年的 RRSP 购买上限在前一年的 Notice of Assessment 中已经列出,这个数据一般会比统计出来的 TFSA 可投入空间更加精准。

毕竟,RRSP 是上世纪60年代的产物。比如,2019年的 Contribution Limit 在2018年的 NOA 中就已经标注。从2019年1月1日,到2020年3月2日之间购买的 RRSP 都可以用作2019年税务抵扣。

而且,RRSP 的空间也是历年累计出来的总额度,因此,很多没有按时足额购买 RRSP 的朋友,会有一个高于自己报税收入的 RRSP 额度。

当然,为了达到最佳的避税效果,RRSP 的额度可以在配偶之间做一个合理的分配。这样也就利用到了,Spousal RRSP 这样一个变种的 RRSP 工具。

除了Spousal RRSP,RRSP的变种还有LRSP、LRIF、RLIF、PRIF、 RRIF、LRIF、LIRA 等等。其中的一部分适用于已经退休的人群。

几句真心话

在加拿大,被“剥削”最厉害的就是中产,因为贫困的人口有政府补助,而富裕的人群善用各种智囊建议,减免负担。

中产人群缴纳着过高税费,这些大多被用来补贴收入较低的人群。

况且,很多低收入,其实是 “人造” 的,隐形富豪随处可见。实践中,通过税收,实现再分配资源的方式也是相当低效的。

罗斯福总统有这样一段话:

It is not the critic who counts; not the man who points out how the strong man stumbles, or where the doer of deeds could have done them better. The credit belongs to the man who is actually in the arena, whose face is marred by dust and sweat and blood; who strives valiantly; who errs, who comes short again and again, because there is no effort without error and shortcoming; but who does actually strive to do the deeds; who knows great enthusiasms, the great devotions; who spends himself in a worthy cause; who at the best knows in the end the triumph of high achievement, and who at the worst, if he fails, at least fails while daring greatly, so that his place shall never be with those cold and timid souls who neither know victory nor defeat.

— from “The Man in the Arena”

(这段话就不翻译了,有些内容,原汁原味表达效果更佳。)

我最害怕面对的,就是理论功底不错,但几乎没有实操经验的投资者,几套理论下来,不能达成共识,缺少撸起袖子就干的勇气,因为不敢犯错。

空想派,老是靠想象,避免做决定,因为怕犯错。

实干派,知道错误,有时在所难免,总会自问,从中学到了什么,如何做得更好,避免犯同一类错误。

对于大多数空想的人,从最基础的事情开始尝试,才能越“错”越勇。

相反,很多想象中的问题,会在你前行的路上自动消失,因为你成长了,变得更强了,而且会意识到,真实的世界和想象中的有很大差异。

《小明财商》就是在这样的环境中成长,希望逐步建立一个认知,将更全面,更多维,更实战的理财思路带给你,也许某一天,在某一个点上会给你启发。

2019 年即将成为历史,我们挥手道别。祝大家元旦快乐,愿你长成自己期待的样子。我们明年见!