这半年,从房市到股市,我学到了什么?

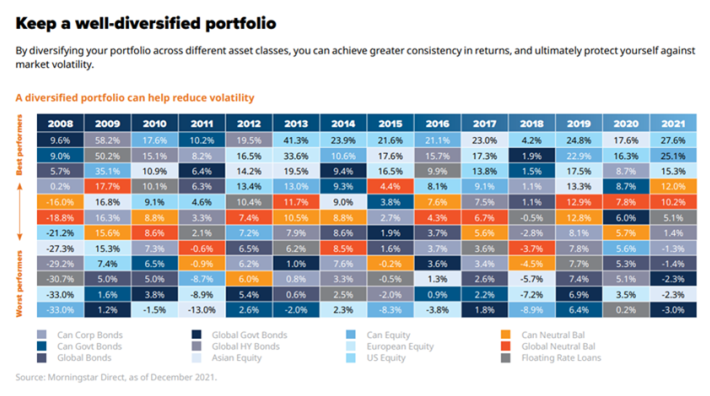

《小明财商》第129期 今天是8月4日,周四,2022年过了一多半。这半年多的时间,投资市场发生了有意思的变化,想把它记录下来,也算是对自己投资工作的复盘。 普通人投资的资产大类一般包括住宅房产和股票(包括股票基金),然后还有一些定存和保险类的产品,我们来依次梳理。 房市这半年 半年前如果有人告诉你多伦多的房价会跌,大多数人不会相信,而半年过后,如果有人告诉你房价会止跌,大多数人同样不相信。 我们来看看这半年多伦多地产局的销售统计数据: 得出的结论是一致的,今年2月是房价的顶,之后就一路下跌,越大越贵的房子跌去的金额也就越多。从数据看,GTA独立房均价跌幅已经超过24%, 城市边界的区域跌幅更大。相比独立屋来说,Condo Apartment 这类物业跌幅更小一些。 24%的跌幅对于高点入场的买家来说,20%的首付就已经全部归零,房产的净值为负数(如果想卖掉的话有高额的交易费用以及银行的罚款等等),如此买房者背负着一个时长为30年,利率继续看涨的房屋贷款,不断上涨的地税和房屋维护费用,同时还要面对房价继续下跌的尴尬。 相应的,现在房租急剧上涨也反应了潜在购房者再等等看的心理预期,而且这个预期也会被销售数据证实,成为不断加强的自证预言。再加上央行毫不松懈的加息预警以及银行贷款政策的大幅收紧,房价离见底还有一段距离。 只要房价停止上涨,不断再贷款,购买10套房的策略对于绝大多数人来说是不适用的,而且相当的危险。依靠高杠杆买房的投资方式,只适合于小部分有强大现金流,且现金流不受市场环境影响的人群。 当然,如果你有很长的投资周期,有稳定的可支配收入,而且不需要考虑流动性风险,可投资的资产类别远不止住宅房产这一类。而住宅房产的主要投资群体是个人投资者,更容易受到情绪的影响。 同时,一些简单的推论不攻自破,比如,土地是稀缺资源,所以地大的房子抗跌(事实证明,地大的房子跌幅反而更大);只要通货膨胀高,房价就不会跌,房产能抗通胀;再比如多伦多人口持续增加,所以房价不会跌等等。(现在房价跌了,通胀还很高,人口也没减少)。 这些过于简单的结论,看上去有道理,而实际上我们忽略了,长期可能成立的结论,在较短的时间内不成立,而经济学家罗伯特席勒在《非理性繁荣》中整理出来的美国房价的数据并不支持,短期内,人口上涨会推高房价,以及建筑成本上涨会推高房价这两个结论。 当然,美国的整体房价似乎也不能完全等同于多伦多的房价,不过这样的关联思考还是有价值的,而且现在的房价下跌是全球性的,中国在跌,美国在跌,新西兰在跌,澳洲在跌,加拿大也在跌。 你想一想,如果中国的房产不能变现,新移民/留学生的首付哪里来?有没有可能,房价下跌是全球经济大环境导致的,是上一轮房价上涨周期的终结,这轮跌幅已超2017年。 短期内剧烈的房价波动和人口以及建筑成本的变化无关。实际上,利率变化也很难直接解释房价的变化。 2005年1月到2017年1月多伦多的平均房价几乎不间断的上涨,在这12年间,央行的利率总体比较低,但也是经常上调和下降的,可以参考下图。 房产不是不能买,只是需要合理配置。 股市这半年 讲完房市,再将视角转入到股市,从今年1月1日到现在美国主要的股指已经从6月的最低点逐步恢复,S&P500 YTD跌幅13.44%,NASDAQ YTD跌幅为19.66%,而S&P/TSX(多伦多股票综合指数)YTD跌幅为7.81% 。 相信很多人会问这次的股市见底是不是真的底,说实话,我不知道,因为短期的市场变化是不太可能被预测到,有太多的干扰因素,比如通货膨胀数据,央行政策,战争局势,以及其他的突发事件。但我相信,一些已知的风险已经反映到股价中了,而未知的风险始终未知。 我还有一个理解,投资市场的回报很多情况下是由意外推进的(预测没有意义),比如Covid-19是个意外,2020年的股市暴跌是个意外,央行之后的放水是个意外,放水之后的房市、股市暴涨是个意外,俄乌战争是个意外,油价飙升是个意外,现在高通胀导致的加息也是个意外(虽然有一定的必然性),而如果把这些作为是否投资的主要考量,就如同通过占星术来预测战争的输赢一样,必然导致糟糕的投资结果,偶尔碰运气的事无法持久。 实用的原则 放弃已知的原则,试图利用未知或不可知的因素作为投资的标准是不明智的。那么哪些是已知的呢? 从1942年开始,美国标普500,经历了12次熊市,平均跌幅是34%,而每一次之后都会迎来更持久的牛市,平均回报为164%。 自1945年来,加拿大的综合股指也经历了12次熊市,平均的跌幅是33%,而之后的牛市平均的涨幅是123%。 放着不动相对于择时在长期来看是个会提高预期回报的举动。假设这次S&P500的最低点就出现在6月16日,你真的能在这个点精准投入吗?而且你需要在2022年1月3日,将投资全部变成现金等待。我看概率相当小。 还有,分散资产类型和定投可以有效的降低市场风险,这往往是长期投资的最优解。 当然,随着央行加息,很多以利息为主的资产类型,比如定期存款GICs,年金产品,分红保险等等,都会有更高的回报,也是应该适当配置的。 最后讲一个故事,人类目前面临的最大灭绝风险就是毁灭性的核战争。在半个世纪前的美苏争霸时期,双方都拥有可以毁灭地球数次的核武器,而且都视对方为死对头,所以一旦发动核打击,必须确保对手的所有核反击力量在第一时间被摧毁,不然己方也会被毁灭。 于是,两个国家都分别发展了三套核武器系统,包括路基的导弹发射井和发射车辆,海基的舰船和核潜艇,以及空军的核打击部队。这样一来,任何一方都无法确保在第一轮核打击中消灭对方所有的反击力量,这种方法反而起到了制衡,迎来了无核战争的半个多世纪。这也遵循了最基本的抗风险原则——合理分散。 2020年的调查显示,80%的加拿大人因为钱的事情而发愁。一半的加拿大人因为钱的事情,而睡不好觉。我相信,这半年,为钱发愁的人会更多。我经常在想,不为钱发愁的日子,是值得更多人向往的,也希望通过我们的努力,帮助你早日达成那种悠然。