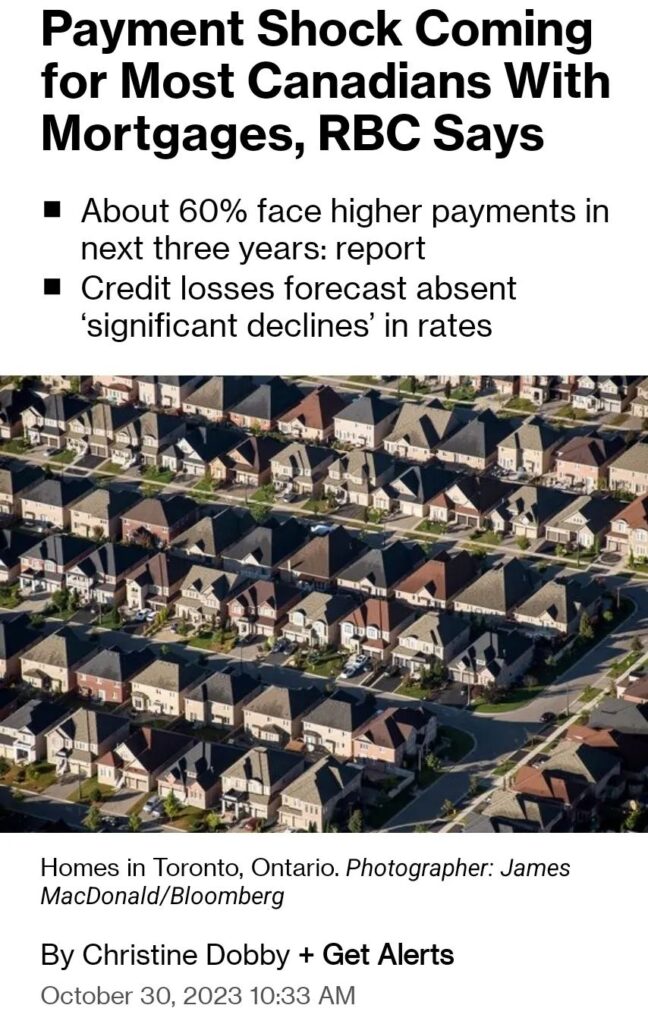

RBC预测未来3年更大的信用损失

RBC银行预测未来3年,9000亿的贷款会逐步到期,会有不少因为高利率高债务带来的信用损失。在未来三年房贷要续约的朋友,或多或少会需要交付更高的月供。自2021年底,我就多次强调加息伴随着高负债对家庭资产配置的风险,两年后,2023年的11月份,大部分人深陷债务问题后,才发现债务扩张≠财富增长。资产配置建议中,不要做什么和需要做什么同样重要。如果你刚好做得相反,结果可想而知。

54岁的“钱得”心脏病离世

查理芒格说,如果他知道自己在哪里死亡,那他一定不去那里。可惜没有人能知道最后的去处。不像薛定谔的猫,人只有两种状态,存活或者死亡。理财的重要目标就是活着自如,即便死亡也要减少对活下来人的财务影响,甚至让他们可以富足。如此不可避免的需要用理财工具来达成这些目标。人为财死,而在理财工作中,财也能决定你的寿命,治疗选项和生活自由度。谢谢“钱得”给我青涩留学生活留下的笑声和美式纽约公寓英语,纪念一位老友的离世。

加息停止,苦日子才刚到!

加拿大银行在2023年10月25日决定将隔夜利率目标保持在5%并继续执行量化紧缩政策。这决策基于全球经济放缓、高利率、以及通货膨胀的背景下做出的。加拿大经济在高利率下受到压制,消费和企业投资下降。央行预计经济增长疲弱,通货膨胀会在短期内升高,但最终会回到目标水平。家庭财富方面,高利率时代可能会持续一段时间,对于不动产和重资产可能会产生负面影响。现金、基金和保险等轻资产变得更有吸引力,而股市和分红型保险在这种环境下表现稳定。总之,资产配置需要根据经济预期和个人需求来制定。#经济政策#加拿大央行#利率决策#通货膨胀#财富管理#资产配置#高利率时代#全球经济#央行决策#金融投资

房市危已,银行会被拖下水吗?

多伦多房地产市场受持续高利率影响,出现银行拍卖房,包括RBC、BMO、CIBC、Bank of Nova Scotia和HSBC。房市数据显示,新上市房源增多,但成交量下降,导致房价下跌,成交量处于低水平。依赖房产的家庭受打击,出售房产可能需数月等待且可能价格不如预期。银行可能受到房市危机波及,因其高杠杆模型。存款保障方面,银行CDIC最多保障10万,而保险公司Assuris可保障更多,建议考虑配置资产以满足家庭开支。#多伦多房市#高利率#银行拍卖房#房地产市场#金融风险#资产配置#CDIC保障#Assuris保障#家庭财务#财务建议#财务顾问。