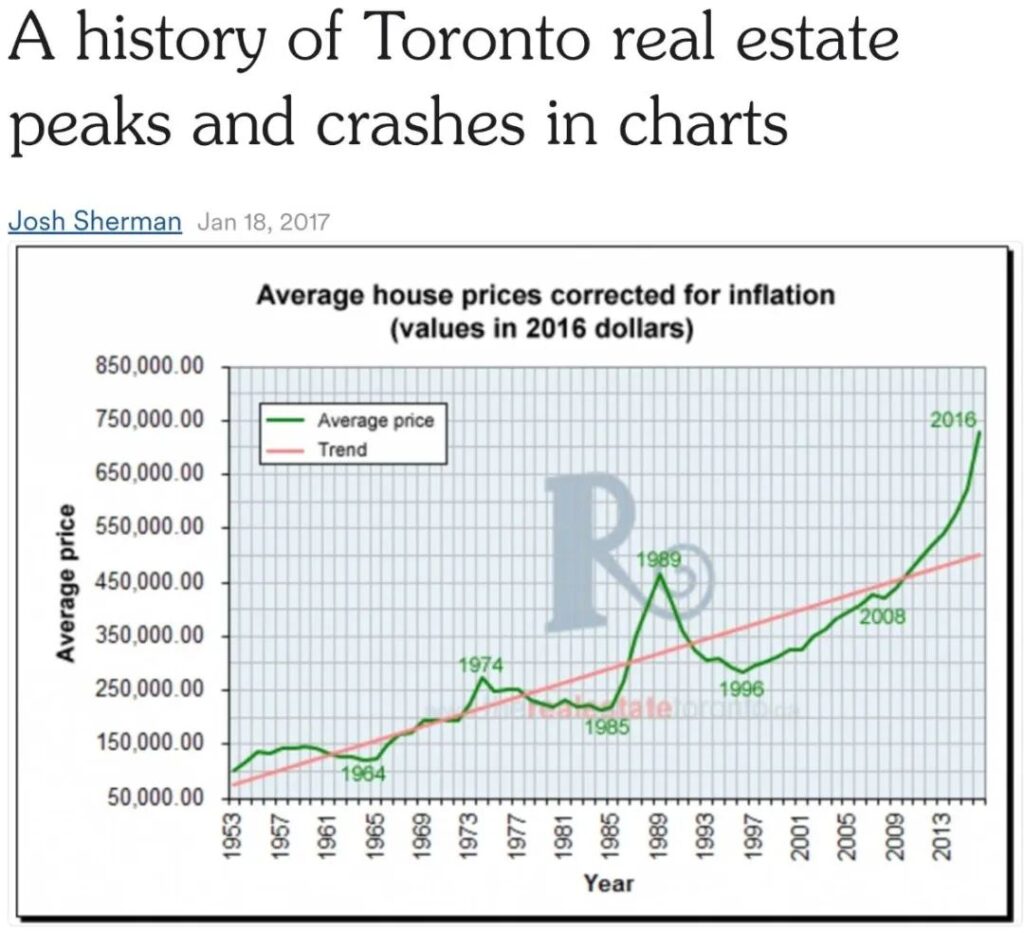

历史上多伦多房价曾经连续跌11年

房市变冷,越来越多的买家已经处于不着急买房的状态,同时,一部分买家也变成了想捡便宜的人。而卖家能否有足够的耐心就很难说了,尤其是收入降低,要付高额的房贷,还眼见房价继续下降时,就很难沉住气了。历史上,多伦多房价可以连续跌11年,从1974到1985,这也解释了为什么很多有钱的老外高管都喜欢长期租房子,这次调整期有多长,很难说。重申:我从来不反对大家买房投资,但我反对无脑买房,承担过高风险而最后遭受无法挽回的损失。还是合理资产配置更妥当,投资的游戏不比谁更快,而比谁能玩到最后,获得长期复利回报。所以巴菲特才会说,投资最重要的第一条原则是不亏钱。这也许和很多人的认知相左,因为我见到的多数人以为投资嘛,就是为了赚钱。而最会在投资中长期赚钱的巴菲特却想的不一样。你认为这是为什么呢? 您的资产配置顾问:小明

希望你不被去杠杆时的萧条压垮,读懂最后那张图才是大智慧。

虽然昨天美联储宣布不加息,但最近的美股似乎到了一个瓶颈,很难突破,跌跌撞撞。不知道会不会酝酿一个技术回调。炒股炒房的群众,很多一年内亏掉自己10多年的工资,好好理财并不会让你瞬间暴富,但一定能让你长期积累财富。就好抽脂减肥,看似立竿见影,但副作用大很容易反弹,但如果养成良好生活习惯,时间积累,变瘦变健康就是长期可以保持的。股票,房产,基金合理配置,同时将分红保险作为核心资产,就是资产配置的压仓石。希望你不被疯狂债务扩张后的虚假繁荣,以及正在经历的去杠杆时萧条压垮。看懂最后那张图,才是大智慧。

8月GTA房价继续下跌,一个心痛案例!惨!

8月份的房产数据显示,平均成交价为1082496,比7月份下降了35,878,降幅约为3.2%,相当于一年的房租。不同房型中,独立屋下降了10891,半独立下降了36896,镇屋下降了20266,公寓房下降了29599。大多伦多地区的平均成交价分别为独立屋1416366,半独立1067980,镇屋935800,公寓705572。销售量方面,8月份仅售出5294套房,与7月份基本持平,但较去年同期减少了290套,降幅达5.2%。与此同时,新房上市量较去年明显增加,这可能导致进一步的房价下滑。尽管平均售价相较去年上涨0.3%,但房价下降的压力依然存在,希望央行在9月份能够采取措施来缓解这一情况。最后,一个案例展示了房市波动对个人的影响,一套在不到一年半时间内以亏损方式上市的房产,可能对卖家的财务和信用记录造成严重影响。这个故事提醒我们投资时要注重风险管理,不仅追求高回报,还要避免亏损,以免影响个人财务稳定。#房产市场#房价走势#经济趋势#金融投资#央行政策#房地产数据#财务管理#风险控制#房屋交易#投资教训

加息风暴暂停 资产配置怎么搞?

9月6日,加拿大央行暂停加息,原因包括:GDP下降0.2%,消费减弱,野火影响,工作需求减缓。通货膨胀3.3%,高油价或再推高。央行坚持价格稳定。房市受益,但价格回升不大。理财品利率最高,稳妥投资时机。股票基金回报稳定,需长期持有,心态关键。高回报=高风险。理财需合理配置。#加拿大央行 #经济 #通货膨胀 #房市 #理财 #股票基金 #投资回报 #风险 #资产配置 #小明财商