现金紧,想多退税,教你一招空手套白狼

在加拿大有一种投资工具可以帮你把交给政府的税先拿回来,而且不需要花自己的钱。这种投资工具叫做RRSP 贷款。举个例子,我有一个客人2022年的收入是140,000,查了一下税务局的记录,发现自己有$40,000的RRSP空间。于是,我就帮她算了一笔账,如果直接借款$40,000投入RRSP, 在安省可以省税$17,342,相当于每一百块的RRSP 投入可以省税$43.3, 或者是投入金额的43.3%#多伦多理财#温哥华理财#保险购买#基金投资#多伦多地产经纪#投资理财#资产配置#保险购买#房产#温哥华理财#卡尔加里理财#退休养老金#养老保险#养老年金#加拿大理财#加拿大养老投资#加拿大养老

去年炒房亏掉的是你$3,000,000的养老金!

相比去年一月,多伦多的独立房均价跌掉$400,000, 如果合理的投资,这$400,000可以折算成$3,180,000的养老金。在投资中,如果我们能避免大量的亏钱,就能更好的保护长期投资价值。巴菲特说过,投资有两天黄金法则,第一条是不要亏钱,第二条是不要忘记第一条。对于普通人,合理的资产配置才能更好的穿越市场的牛熊周期,避免犯错亏钱,更好的稳步积累财富。#多伦多理财#温哥华理财#保险购买#基金投资#多伦多地产经纪#投资理财#资产配置#保险购买#房产#温哥华理财#卡尔加里理财#退休养老金#养老保险#养老年金#加拿大理财

你知道自己一个月就miss掉了10%回报吗?还可能远远不止!

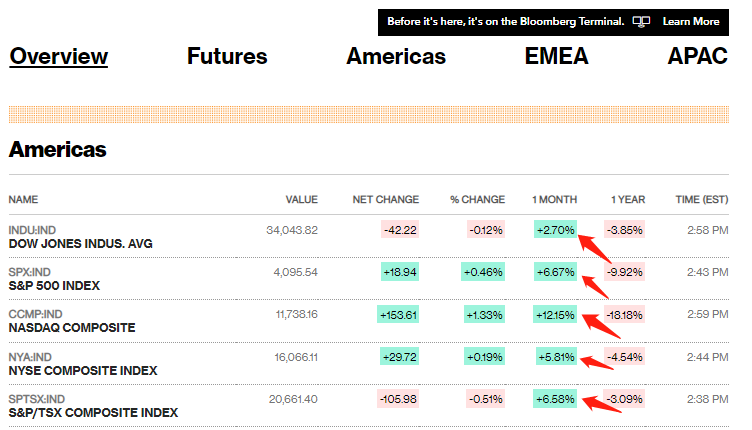

《小明财商》第136期 伴随着美联储加息0.25%的新闻,很多观众还在质疑,高利率的情况下不应该做贷款投资,参考过去一个月的北美主要的指数回报,可以看出,指数的平均回报为6%-12%,如果采用了贷款投资,年利率(最近一次加息后)为每年7.45%,每月利率为0.62%,由于借款投资的利息可以以边际税率省税,一个边际税率为33%左右的投资人(安省年收入$60,000或以上),真实的贷款成本约合0.43%每月。如此,概念上看上去不赚钱的投资,实际的投入产出比为1:10或者更高。 多数人都在计算投资结果的时候会混淆两个概念,一个叫做平均回报,一个叫做瞬时回报(参考物理中的瞬时速度),换句话说,美股S&P过去90多年,平均回报约为11.4%,假设基金的管理费平均为2%, 那么年净回报为9.4%左右。另一个是大跌之后恢复期的回报,通常远远高于11.4%,因为只有这样指数才能不断在大跌后创新高。 长期股指的平均年回报,如果相较7.45%的利息来说,好像盈利空间不大,还要承担相当的风险,而事实是,大跌之后的短期回报远远高于平均回报,2020年3月后的恢复期,以及今年1月的风险胃口回归就说明了这个问题。其实,历次的股市大跌恢复期,都遵循相似的规律。(有点像物理上的瞬时速度和平均速度的概念。) 用更通俗的话来讲,就是大跌之后的大涨,不能简单的用11.4%的平均回报去衡量。历史上,S&P 500 平均每次熊市下跌34%,每次牛市上涨164%。同时,过往回报不等于未来回报,而且不同的基金波动和回报情况完全不同。 总体看来是不是输少赢多,而且大跌后持有5年往往都是大涨呢?这个规律也就再次验证了巴菲特的那句话,别人害怕,我贪婪。想一想,巴老在2022年第三季度吸纳台积电的股票TSMC是不是就有一点这个感觉? 在帮客人做投资规划时,我会清楚的发现,市场都害怕时,一般的客人会更害怕,而且害怕的情绪会导致抛售手上优质的投资组合(股票,基金,房产 etc.); 而等市场稍有起色,很多客人又会完全忘记自己的投资目标,重仓押注各种投机工具,最后发现,总在跟风。反弹抓不到,跌时总在场。所以,你不亏钱谁亏钱? 投资贷款的三个特点:第一,省税效果和RRSP相同,而且并不需要锁定到退休年龄取出,灵活性更大。不占用RRSP或者TFSA的额度。(高税阶人士首选。) 第二,不适合短期投资、炒作。最少建议有5年或以上的投资时间段者使用。(只要获利就可以套现,哪怕放了3个月。每个人情况不同,需具体定制方案。) 第三,并不会像GIC定期存款那样,每天、每月、每年都赚钱,由于是杠杆投资,波动会更高,预期回报相应更高。 最后再谈谈投资的总思路,投资和任何的专业领域一样,有成体系的思考框架和系统性的解决方案。而且,短期的投资回报比如一年是亏还是赚,并不能代表投资的选择是好还是差。投资=长期主意+机会主义+风险意识,机会来时,努力把握,机会没来就耐心等待,不要过于激进,因为理解风险才能让你留在牌桌上。长期主义是因为投资从概率上说,你是会赚钱的,就好像翻硬币,50%国徽,50%人头,但这并不妨碍连出3次国徽或3次人头,也不代表3次都是同一面后,第四次一定会是另一面。而当次数达到一个很大的数字时,比如10000次掷硬币,就一定会趋近于50%/50%的数学规律。 因此,真正决定你投资回报的是资产的长期回报而不是瞬时回报,追求瞬时回报是为了把握机会,瞬时回报是加速度,长期回报是均值,虽然投资中最重要的长期决定是资产配置的决定,只有识别机会才能事半功倍。今天美联储鲍威尔宣布加息0.25%,市场反映积极,NASDAQ大涨176点,再次证明一个积极的消息已经被市场消化,变成了投资回报。这一个月NASDAQ的涨幅是12.16%。(这一个月的12.16%涨幅,就是瞬时回报或者叫加速度。)他推测,很有可能今年下半年通货膨胀能回到4%水平。其实,机会就是这样一次一次从你指缝中溜走的。别忘了每年新增的RRSP,TFSA,RESP 等等这些长期投资的且有税务优惠的账户。 好了,就到这里,今天的涨幅有点超出预期,投资方案这种专业的事情请专业的人为你量身定制效果会更好。做投资决定时,你是只考虑回报,还是考虑债务,投资组合,风险以及税务优化等多个维度呢?我至少会考虑DIRT这四个维度。 无论哪种投资类型,时间都是你的最好朋友,耐心就可以赚钱。请控制好你的情绪!每时每刻都需要赚钱的,建议考虑分红险,定存GIC和保险年金产品。 每次看到一个优秀的水管工,非要告诉别人如何动骨科手术时,我就着急……最后祝你投资多赚钱,赚钱后少交税,不要总是在错过后遗憾。

2022年多伦多地产经纪现状:和你想的不一样

2022年,多伦多地产局旗下有70255个经纪,其中30297人,也就是43%的经纪成交0单交易,29452名,也就是42%的经纪成交1-5单,换句话说,85%的经纪去年只做了0-5单。过去一年完成11笔交易或以上的,就已经是多伦多前5%的经纪了。#多伦多理财#多伦多地产经纪#投资理财#资产配置#保险购买#房产#温哥华理财#卡尔加里理财

央行再加息0.25%,终于看到曙光

加拿大央行再加息0.25%,将央行利率调至4.5%,终于看到曙光,分享三点:第一,通胀压力减少,已经从顶点回落。六月份的最高点为8.1%,而12月份的数字为6.3%。第二,在条件允许的情况下,央行将保持利率4.5%,同时进一步收紧货币。如果通货膨胀有反复,还会加息。第三,维持通货膨胀长期2%的目标不变,高利率的影响会进一步渗透到经济活动中,预计今年加拿大的经济增长率为1%,现在讨论降息还为时过早。积极的预期将传导到投资市场#加息#股票#保险#理财#多伦多#温哥华#房产#加拿大保险