高风险就有高回报?你想错了!

和常识相反的是,高风险的投资并不能带高回报,主要是因为一般投资者无法长期持有。选择投资风险较低的基金或者分红险类的投资反而可以增加长期回报。#基金定投#基金小白#资产配置#理财投资#保险购买#财商#小明财商

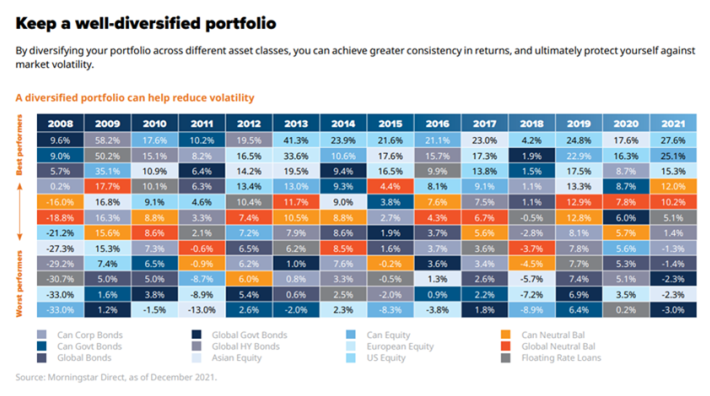

资产配置的秘密-机会在哪里

《小明财商》线下讲座 《小明财商》在经历了疫情之后终于迎来了首场线下活动,讲座覆盖了大家近期感兴趣的话题,包括利率走向,房产走向,股指走向,分红基金以及最佳的配置方法。

最熟悉的陌生人“基金“你真的了解吗?

小明财商 2022-08-20 07:23 Posted on 加拿大 基金作为一类常见的投资工具,其中也有丰富的细节。基金的搭配和选择直接决定投资回报,扎实的基本功往往藏在细节中,你需要了解。

这半年,从房市到股市,我学到了什么?

《小明财商》第129期 今天是8月4日,周四,2022年过了一多半。这半年多的时间,投资市场发生了有意思的变化,想把它记录下来,也算是对自己投资工作的复盘。 普通人投资的资产大类一般包括住宅房产和股票(包括股票基金),然后还有一些定存和保险类的产品,我们来依次梳理。 房市这半年 半年前如果有人告诉你多伦多的房价会跌,大多数人不会相信,而半年过后,如果有人告诉你房价会止跌,大多数人同样不相信。 我们来看看这半年多伦多地产局的销售统计数据: 得出的结论是一致的,今年2月是房价的顶,之后就一路下跌,越大越贵的房子跌去的金额也就越多。从数据看,GTA独立房均价跌幅已经超过24%, 城市边界的区域跌幅更大。相比独立屋来说,Condo Apartment 这类物业跌幅更小一些。 24%的跌幅对于高点入场的买家来说,20%的首付就已经全部归零,房产的净值为负数(如果想卖掉的话有高额的交易费用以及银行的罚款等等),如此买房者背负着一个时长为30年,利率继续看涨的房屋贷款,不断上涨的地税和房屋维护费用,同时还要面对房价继续下跌的尴尬。 相应的,现在房租急剧上涨也反应了潜在购房者再等等看的心理预期,而且这个预期也会被销售数据证实,成为不断加强的自证预言。再加上央行毫不松懈的加息预警以及银行贷款政策的大幅收紧,房价离见底还有一段距离。 只要房价停止上涨,不断再贷款,购买10套房的策略对于绝大多数人来说是不适用的,而且相当的危险。依靠高杠杆买房的投资方式,只适合于小部分有强大现金流,且现金流不受市场环境影响的人群。 当然,如果你有很长的投资周期,有稳定的可支配收入,而且不需要考虑流动性风险,可投资的资产类别远不止住宅房产这一类。而住宅房产的主要投资群体是个人投资者,更容易受到情绪的影响。 同时,一些简单的推论不攻自破,比如,土地是稀缺资源,所以地大的房子抗跌(事实证明,地大的房子跌幅反而更大);只要通货膨胀高,房价就不会跌,房产能抗通胀;再比如多伦多人口持续增加,所以房价不会跌等等。(现在房价跌了,通胀还很高,人口也没减少)。 这些过于简单的结论,看上去有道理,而实际上我们忽略了,长期可能成立的结论,在较短的时间内不成立,而经济学家罗伯特席勒在《非理性繁荣》中整理出来的美国房价的数据并不支持,短期内,人口上涨会推高房价,以及建筑成本上涨会推高房价这两个结论。 当然,美国的整体房价似乎也不能完全等同于多伦多的房价,不过这样的关联思考还是有价值的,而且现在的房价下跌是全球性的,中国在跌,美国在跌,新西兰在跌,澳洲在跌,加拿大也在跌。 你想一想,如果中国的房产不能变现,新移民/留学生的首付哪里来?有没有可能,房价下跌是全球经济大环境导致的,是上一轮房价上涨周期的终结,这轮跌幅已超2017年。 短期内剧烈的房价波动和人口以及建筑成本的变化无关。实际上,利率变化也很难直接解释房价的变化。 2005年1月到2017年1月多伦多的平均房价几乎不间断的上涨,在这12年间,央行的利率总体比较低,但也是经常上调和下降的,可以参考下图。 房产不是不能买,只是需要合理配置。 股市这半年 讲完房市,再将视角转入到股市,从今年1月1日到现在美国主要的股指已经从6月的最低点逐步恢复,S&P500 YTD跌幅13.44%,NASDAQ YTD跌幅为19.66%,而S&P/TSX(多伦多股票综合指数)YTD跌幅为7.81%