别人贷款很容易,你一申请就被拒,怎么破?

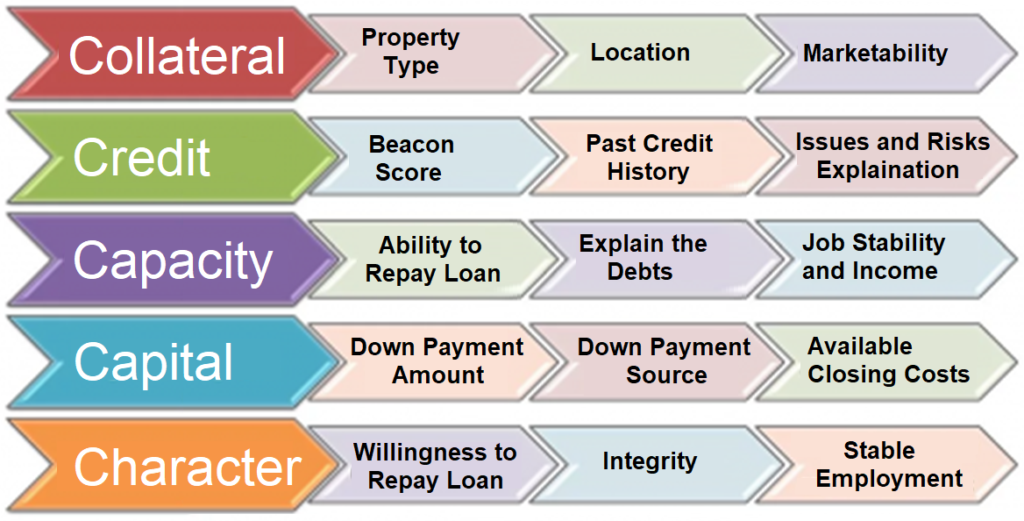

加拿大华人共同关注的理财公众号 《小明财商》第87期 这几个月,人们从COVID-19的阴霾中走出来,重燃希望:股价,房价接连创造历史新高。 买基金如果能借到本金,买房如果能借到贷款,一定事半功倍。 搞清楚从哪里,以怎样的方式,花多少代价借到钱,是理财投资的必备前提。 今天有请《小明财商》团队中的Shelley继续为大家贷款的事,出出主意。 以下转述原文: 贷款评估用到的5C 银行贷款条件简称5C,分别为 1. Credit(信用), 2. Capacity(负债能力), 3. Capital(资产), 4. Characters(性质), 5. Collateral(抵押品) 每个银行都有自己贷款审核标准,通常利率越低,对于信用和收入的审核越严格。 贷款机构分为A类和B类银行, 通常情况下,A类银行只做最优质的客户,即5C良好的A类客户。 B类银行会接受一些信用不好或较差,或收入不达标的客户,利率会高于A类银行。 比如A类银行利率在2.10%~3.10%时,B类银行的利率通常在4.00%~7.00%,

财富生长时,悄无声息,当你被它碾压时,却连骨头渣都不会被留下。

财富生长时,悄无声息,当你被它碾压时,却连骨头渣都不会被留下。 加拿大华人共同关注的理财公众号 《小明财商》第86期 我是小刚,小艾的老公,我们是高中同学。 上周小艾的文章引来了很多关注,对我也有些触动,今天在这里和大家聊聊。 小刚是我的绰号,上高中的时候,周围的同学给起的。 青葱懵懂的少年,听着小刚的歌长大,“劝自己要放手,闭上眼让你走,烧掉日记重新来过……” 当时,同学们还给我编了个顺口溜:“小刚小刚,无欲则刚。” 虽然是绰号,但我觉得这个名字还挺合适,我有一种与世无争的泰然,或许也是一种傻气。 在学校时,好好上学,学习成绩不好不坏就OK; 在单位里,好好上班,工作业绩不优不劣就行; 回到家里,好好生活,生活状态不丰不简刚好。 至于理财投资,我完全不感兴趣,认为那都是闲人才会去研究的,都是别人的事,而我很忙。 从小受到的教育就是:上学—>上班—>立业—>成家,久而久之,我的想法就像条线段一样被阉割。 然而,移民多伦多的这8年,原来这些年的认知也被颠覆了。 上班赚钱,下班花钱。 原来的理解是,对于钱,只有两个动作: 上班就是为了赚钱,下班就是为了花钱, 钱多的时候多花点,钱少的时候少花点。 那些真正有钱的,要么是工作收入很高的精英人群,要么是家底殷实,像王思聪那样。 我们这种小家庭,工资常常不够用,哪有精力和资源去真正理财呢? 然而,生活在加拿大,我知道,自己想错了。 原来在国内,税赋是隐形的,离我们老百姓很远, 在加拿大,税赋离我们很近,每年都至少互通一次。 自从2012年登陆,不论收入高低,

不用教我怎么投资,有钱买房就好?

加拿大华人共同关注的理财公众号 《小明财商》第84期 我不反对买房,自己也投资房产,还是地产经纪, 但在加拿大的理财环境中,我反对只买房。 身边一些朋友,买房亏了钱,但一想到投资,还是希望攒些首付,继续买房。 为什么很多人,有这种固执的投资偏好呢? 不是因为赚钱,而是被过往经验束缚。 过往经验的束缚 得到App上有一门《张潇雨 个人投资课》,讲述了这样一个事实: 80年代,美国股市出现了一个黄金10年,而美国家庭在股市上的投资比例,反而下降。 90年代, 美国股指继续走强,而美国家庭的资产比例反而继续下降,从60年代的40%, 到80年代的25%,再到90年代,只剩下1%。 不光是股票,连股票基金的投资比例也从曾经的70%,跌落到90年代的40%。 18年间,股指从1982年8月的313.59,涨到2000年8月的2252.24,翻了7倍多,年化复利回报为11.58%,这还不算股票支付的分红。 结果,大部分的美国人将股市中的钱抽走,完全没有分享到国家财富的增长。 原因却是:70年代美国股指的惨淡表现,从1968年到1982年美国股指跌去60%。 这种年少时的惨痛记忆也就塑造了,那一代人的投资偏好。 同理可得,很多华人投资者,偏爱在加拿大买房投资, 也正是因为中国大陆90年代开始,大城市房价连续几十年不断攀升。 这种投资习惯,只是过往记忆的延续,但很多人忘了,加拿大并不是中国。 加拿大房价跑得过通货吗? 在加拿大大城市,买房投资,一定会赚钱么?

CERB 领完后, 你该怎么办?

加拿大华人共同关注的理财公众号 《小明财商》第83期 加拿大的紧急补助,CERB 据说还要延8周, 但如果领完后,还不能复工,你是不是就要吃老本了? 但如果继续发下去,是不是又会担心,作为中产的你,未来要被剪羊毛,填平发福利这个坑? 在这个尴尬的节点,有没有另一种选择? 今天,我请到《小明财商》的另一位同事,在尼亚加拉瀑布酒店,做饮食部总监的KIKI,来谈谈她的思考和选择。 以下转述原文: 《小明财商》的朋友们大家好。今天很荣幸可以借助这个平台和大家聊聊,我就先从自己的故事开始。 我的故事 我叫Kiki, 女,2004年9月1日,和很多留学生一样,拖着两个行李箱,因为梦想来到加拿大。 一直是班里好学生的我,也为自己规划了路径,先完成大学本科,再考研究生,最后在一个世界500强的企业,好好工作。 一切都很顺利,2008年我获得荣誉心理学学位, 2011年拿到康奈尔大学国际酒店管理硕士学位, 同年,进入世界500强的费尔蒙酒店集团旗下酒店。 2014年进入中层领导班子,2017年被聘请到瀑布赌场酒店做饮食部总监。 一个“外国人”,能在主流的企业中“混到”这一步,似乎可以求安稳了。 这些年爬公司阶梯,我获得了很多管理经验,也学习了很多西方的工作方法, 但这几年,一直有些问题困扰着我,总结起来,有这样两个: 1) 职业天花板 开例会时,我身边坐的很多都是比我职位高的。 他们有几个共性:

对不起,由于各种 Delay,你只赚到20倍

《小明财商》第82期 我的客人多是生意人,有的搞贸易,有的卖建材,有的盖房子。 他们中,很多人都有同一种认知,理财很虚,也不赚钱,实业更靠谱。 最近,和他们聊天,都是同一种反馈,生意不好做,因为疫情导致需求下降,经济短期内,会很难。 嗯,同一个地球,同一种感慨,钱不好赚,但也不知道为什么,这两个多月,美股像脱缰野牛,一路狂奔。 操作不到位 获利20倍 3月23日,SP 500 收盘2237.4;6月10日,SP 500 收盘3190.14,两个半月,指数回报 42.58%。 如果是神操作,当然不用说,但是只赚取其中的10%,并非难事。 这样一来,20倍的回报也就赚到了。 用数字说话,会更令人信服,这里有两个案例: 案例一 入市时间4月23日,入市贷款金额$100,000, 到6月9日,持有时间为48天,增长$8726.03 以年利率3.2%计算,总利息成本$420.82, 账面回报率为, $8726.03/$420.82=2,073.58% (20 倍) 案例二