大家好,欢迎来到《小明财商》。我是主讲人小明。这是《小明财商》陪伴你的第二十五期。今天是大年初一,借这个机会给大家拜个年。祝新年快乐,诸事顺意,身体健康,家庭和睦,事业奔腾,学业进步,财源滚滚。🐷🐷🐷🐷🐷🐷🐷🐷🐷🐷

祝福的话说在前面,新的一年也是做家庭财务整体规划的好时间。我来回答一个问题:为什么我会劝你尽早买保险?至少有以下这四个理由:

1. 风险转嫁

在做投资管理决策时,一种极其重要的风险管理手段就是风险分散。一个家庭中,夫妻两人往往是赚钱的主力,很多情况下某一方的收入甚至会成为家庭的主要收入来源。如此,风险分散在家庭中就很难实现。很多中国人不愿买保险是因为受到传统农耕文化的影响,因为在过去的大家庭中,家族里通常人数众多,可以有效的做到风险分散。

对于现代小家庭来说,一种很有效的风险管理方式就是风险转嫁。这种方法在金融投资中是相当常见的。 比如,期权就是以一个很小的价格锁定未来股票的涨或者跌。类似的交易也被广泛用于大众商品如石油,猪肉,谷物,黄金,也被用于外汇,利率等等方面。这些都属于期货类交易。

保险就是通过这样的一种方式来把个人或小家庭承担的风险分散到更大的群体中。因此,个人和家庭只需要支付很少的保费即可将可能受到的财务损失转嫁给保险公司。

2. 定价因素

罗胖在《2018跨年演讲》中问了一个问题,什么时候是最好的种树时间?答案是,十年前。那么第二好的时间呢?是现在。买保险也是这样,主要是因为它的定价规则。

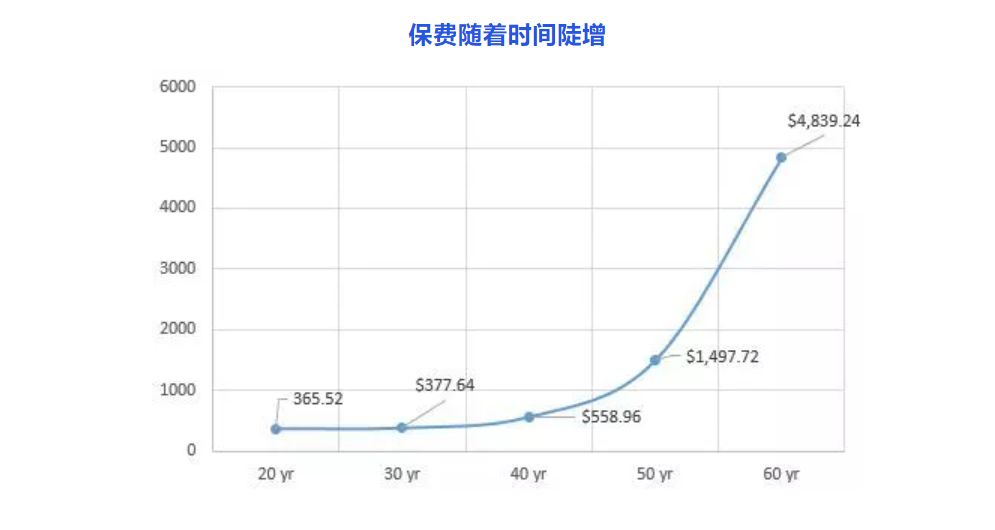

一个普遍的自然规律就是人们会随着时间老去,保险公司在计算保险费用的时候,最关键的定价因素就是年龄,而且这种费用的增长是不可逆的。举个例子,一个不吸烟的,身体健康的男性购买Manulife 50万保额的,20年期的人寿保险,20岁时的价格是$365.52/年,30岁时价格是$377.64/年, 40岁时价格是$558.96/年,50岁时价格是$1497.72/年, 60岁的价格是$4839.24/年,60岁以后就无法购买这种保险。保费价格上涨主要原因是个人去世的风险增加。对于有投资功能的人寿保险,每年交同样的保费,但由于抵御风险的费用增加,能存入投资账户的额度就会变少。

同时,保险公司在核保(审批保险申请)时,还会花相当多的时间和成本对申请人进行历史记录调查。审查的内容包括:血液尿液,体重身高,血压心跳,医疗记录,家庭疾病史,驾驶记录,财务状况等等。根据得到的信息帮你评级,这也就是为什么很多申请人会被要求支付额外保费。当申请人条件较差时,保险公司还会提出除外条款甚至拒保。所以,保险公司为了筛选出合格的申请人,会严重 “歧视” 投保人。因此,保险产品越早购买越划算,如果你觉得现在价格贵,以后一定会更贵,而且还会加速增长,这其实也反应了你的风险水平。

3. 资产组合优化

合理的资产配置是长期财富稳定增长的基础。用一个形象的比喻,投资就是在建房子,房子里会有不同功能的房间,厨房、卧室、厕所、书房各司其责,但决定你的房子是否能经受地震和风暴的却是它的地基和整体架构。窗户破损了可以随时更换,但地基歪了,房子就很难拯救。保险是家庭的财务基石,而看似炫目的投机产品即使能在短时间内给你创造相当的财富,但只要一个市场波动,就会让你陪掉所赚的钱。你一定还记得:2017年头多伦多楼花泡沫,2017年底比特币的疯狂,2018年9月的中国科技股被腰斩……而且这个列表还在继续。

4. 增加长期收益

保险类理财工具对大数家庭来说,是唯一一类负风险的投资。不是无风险,而是负风险,因为保险的赔付是在家庭遇到重大变故时支付的。这种和风险对冲的能力是其他投资产品不具备的。换句话说,正是因为购买了保险,你的家庭才有了更好的承担高风险的能力,如此就可以获得更好的长期投资回报。和常识相反,合理的配置保险并不会增加成本,反而会因为投资组合具备了更高的抗风险能力,得到更高的长期回报。因为抗风险能力是最终决定长期收益的关键因素。

对于为什么要尽早买保险,我从风险,价格,资产配置,长期收益这四个方面简单作答,有问题请留言。下期具体谈谈不同类别的保险产品。